103万円より38万円に注目

パートで働いている親を税法上の扶養にできる基準は何でしょうか。

一般的には年収が103万円以下なら扶養の対象になると言われていますが、この103万円以下は典型的な一つの例に過ぎないのです。

その典型的な例とは「給料収入」だけのことです。

多くの人が「収入=給料」なので、年収103万円以下が扶養の対象と言っているのです。

正確には扶養親族に該当するか否かの判定は、合計所得金額でします。

合計所得金額が38万円以下の場合は扶養親族になるのです。

所得税法では個人の収入を10種類に分けて、それぞれの所得を計算します。

その所得を合計したものを合計所得金額といいます。(一部例外あり)

所得の計算方法は各所得によりまちまちですが、基本的には次の式になります。

給与所得の場合は

になります。

給与所得控除額とは給与収入の額に応じた控除額で、所得の計算上、必要経費とみなします。

給与収入が103万円の場合には給与所得控除額が65万円なので、給与所得金額は

103万円 ー 65万円 = 38万円

となります。

そのために、給与収入が103万円超の場合は扶養から外されてしまうのです。

でも、年金収入がある場合は、給与との収入の合計が103万円を超えても、扶養親族になるときもあります。

年金は雑所得

年金収入は雑所得になるので、給与とは別に所得の計算をします。

公的年金の場合は必要経費に替えて公的年金等控除額を年金収入から控除します。

雑所得の計算式は

公的年金等以外の収入については次の式になります。

公的年金等控除額は年齢と年金収入によって次のようになります。

65歳以上の場合

| 公的年金等の収入額 | 公的年金等控除額 |

|---|---|

| 330万円以下 | 120万円 |

| 330万円超410万円以下 | 収入金額✕0.25+37万5千円 |

| 410万円超770万円以下 | 収入金額✕0.15+78万5千円 |

| 770万円超 | 収入金額✕0.05+155万5千円 |

65歳未満の場合

| 公的年金等の収入額 | 公的年金等控除額 |

|---|---|

| 130万円以下 | 70万円 |

| 130万円超410万円以下 | 収入金額✕0.25+37万5千円 |

| 410万円超770万円以下 | 収入金額✕0.15+78万5千円 |

| 770万円超 | 収入金額✕0.05+155万5千円 |

65歳以上で年金収入が330万円以下の場合は公的年金等控除額は120万円(収入金額が限度)になります。

65歳以上で年金収入が120万円以下なら雑所得の金額は0円です。

例えば、以下のような場合はどうでしょうか。

年齢 66歳

給与の年収 100万円

公的年金の収入 122万円

給与所得金額 100万円ー65万円=35万円

雑所得金額 122万円ー120万円=2万円

合計所得金額 35万円+2万円=37万円

上記の場合年収は合計で222万円ですが、合計所得金額が38万円以下なので、扶養親族となります。

給与と年金の合計額と扶養

では、扶養親族となるギリギリの収入はどのくらいでしょうか。

65歳以上の場合

給与収入103万円、年金収入120万円、合計223万円

や

給与収入65万円、年金収入158万円、合計223万円

の場合等です。

つまり、給与と年金の合計額が223万円で、給与は103万円以下、かつ年金は158万円以下の場合が扶養親族としての収入の上限となります。

65歳未満の場合

給与収入103万円、年金収入70万円、合計173万円

や

給与収入65万円、年金収入108万円、合計173万円

の場合等です。

つまり、給与と年金の合計額が173万円で、給与は103万円以下、かつ年金は108万円以下の場合が扶養親族としての収入の上限となります。

]]>所得控除

所得税も住民税(所得割)も税額の計算は次のようになっています。

注:この後必要があれば各種の税額控除等がある

収入金額と必要経費については所得税も住民税も同じです。

給与所得者は実額の必要経費に替えて給与所得控除額を収入金額から差し引きます。

そこから所得控除額を差し引いて税率をかけるのですが、この所得控除が住民税と所得税では違います。

所得控除とは、特定の支出があったことや扶養の必要があることなどを考慮して、税金の負担を調整するためのものです。

この所得控除の額が所得税と住民税では違う場合があります。

主な所得控除と控除額を挙げてみます。

| 所得控除 | 所得税 | 住民税 |

|---|---|---|

| 雑損控除 | ほぼ同額 | ほぼ同額 |

| 医療費控除 | ほぼ同額 | ほぼ同額 |

| 社会保険料控除 | 同額 | 同額 |

| 小規模企業共済等掛金控除 | 同額 | 同額 |

| 生命保険料控除(最大額) | 12万円 | 7万円 |

| 地震保険料控除(最大額) | 5万円 | 2万5千円 |

| 寄付金控除 | あり | なし |

| 障害者控除 | 27万円 | 26万円 |

| 寡婦控除 | 27万円 | 26万円 |

| 寡夫控除 | 27万円 | 26万円 |

| 勤労学生控除 | 27万円 | 26万円 |

| 配偶者控除 | 38万円 | 33万円 |

| 配偶者特別控除(最大額) | 38万円 | 33万円 |

| 扶養控除 | 38万円 | 33万円 |

| 基礎控除 | 38万円 | 33万円 |

税率

所得税よりも個人住民税のほうが負担が大きいこともあります。

所得税は超過累進税率(5%~45%)だが個人住民税は税率が一定(10%)のためです。

所得税は課税所得が150万円の場合は税率が5%ですが、住民税の場合は10%です。

したがって所得が多くなるにつれて、所得税が住民税よりも大きくなっていきます。

住民税(所得割)は所得によって税額が変わります。でも、所得に対する税率は一定です。10%も内訳は市が6%、県が4%ですが、これも住所地によっては若干の上乗せがありえます。また、政令指定都市では市が8%、県が2%です。

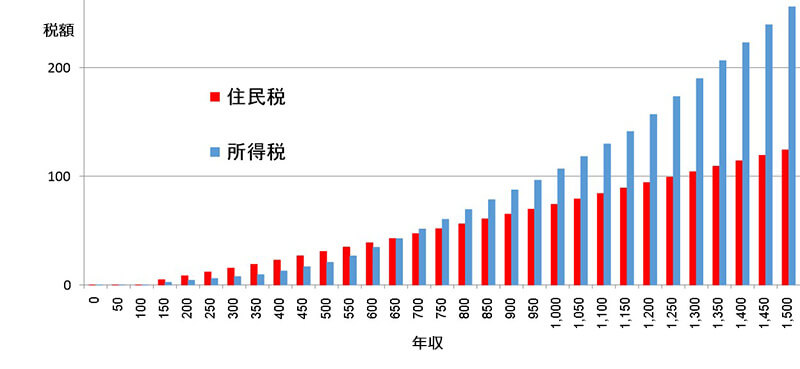

所得税と住民税(所得割)の年収に対する税額をグラフで比較してみました。

収入は給与だけで、所得控除は基礎控除だけの場合です。

このグラフで見ると年収650万円で所得税額と住民税額がほぼ同じになります。

650万円以下では住民税のほうが大きく、650万円以上では所得税のほうが大きくなります。

納税時期

給与所得の場合、所得税は毎月の支給額に応じて変動します。

残業がたくさんあり、支給額が多くなれば、天引きされる所得税も大きくなります。

逆に支給額が少ない月は所得税も少なくなります。

これに対して、住民税は毎月一定額が給料から天引きされるのです。

注 端数調整のため、毎年6月分のみ若干金額が違いますが、7~5月分は定額です。また、所得税とは違いボーナスからは天引きされません。

所得税はその年の税金をその年に納めています。

毎月の天引き額は支給金額に応じた見積額になるのです。

1年間の収入が確定した年末において、見積もりで天引きした税額の合計と、確定した税額の差額を調整します。

これが年末調整と呼ばれるものです。

住民税は確定した税額を翌年の給料から差し引きます。

つまり、1年遅れて税金を払っているのです。

例えば退職してしばらく収入がない場合を考えてみましょう。

無収入の期間中所得税は払いません。

年末まで再就職できなければ、確定申告になりますが、ほとんどの場合は所得税が還付されることになるでしょう。

住民税は前年の所得に対する税金なので、無収入の期間でも支払う必要があります。

退職後は給料から天引きできないので、市役所等から納付書が送られてきます。

退職を考える場合は、住民税の支払いも考慮して計画を立てましょう。

住民税とは

住民税とはどんな税金でしょうか。

一定の所得がある人に対する税金には主に所得税と個人住民税があります。

所得税が国に対する税金、つまり国税なのに対して個人住民税は地方税になります。

ちなみに、住民税には個人住民税と法人住民税があります。

この記事では、たんに住民税と表記した場合は個人住民税を指します。

所得税よりも住民税のほうが負担が大きいことはよくあります。

所得税は超過累進税率ですが、住民税は税率が一定(10%)のためです。

所得税の課税所得が150万円の場合は税率が5%ですが、住民税の場合は10%です。

したがって所得が多くなるにつれて、所得税が住民税よりも大きくなっていきます。

個人住民税には均等割と所得割があります。また、それぞれが市民税と県民税に分かれています。

つまり、内訳には4つの税金が記されているのです。

住民税の均等割りと所得割

均等割は定額です。市の均等割が3,500円、県の均等割が1,500円で合計5,000円が基準ですが、住所地によっては多少の増額があるかもしれません。

所得割は所得によって税額が変わります。でも、所得に対する税率は一定です。市は6%、県は4%ですが、これも住所地によっては若干の上乗せがありえます。また、政令指定都市では税率が市は8%、県は2%です。

住民税の特別徴収

普通徴収との違い

住民税には2つの納付の方法があります。

個人が市区町村に直接納付するのが普通徴収です。

それに対して給与所得者(サラリーマン)が給料から天引きされて、会社が納付するのを特別徴収といいます。

基本的には給与所得者は特別徴収、個人事業主は普通徴収になります。

普通徴収は1年分を4回に分けて納付しますが、特別徴収は毎月の給料から差し引かれます。

特別徴収の仕組み

給与所得者の方は勤務先から毎年源泉徴収票を受け取ります。これには年収や所得、扶養家族等の情報が記載されています。

勤務先はこの源泉徴収票を従業員の住所がある市区町村へも送っています。

源泉徴収票を受け取った市区町村は、それを基にして各人の個人住民税を計算します。

そして、天引きすべき住民税の情報を勤務先に送ります。この住民税の情報を記載した用紙は「給与所得等に係る市民税・県民税特別徴収税額の決定通知書」といい2種類あります。

2種類というのは「特別徴収義務者用(勤務先用)」と「納税義務者用(従業員用)」のことです。

特別徴収義務者用は勤務先が保管して、そこに記載されている月別の税額を毎月の給料から天引きします。

納税義務者用は従業員に渡します。これによって従業員は自分の住民税の明細を知ることができるのです。

渡された決定通知書は大切に保管してください。自身の所得を証明するものとして使用することができます。

例えば私の場合では、子供の就学支援金を申請するときにコピーを添付しました。

]]>課税の対象

軽自動車税の対象となる車両は以下の4つに大別されます。

原動機付自転車

いわゆる原付です。原動機付自転車とは二輪車にあっては総排気量が125cc以下のものをいい、その他のものにあっては総排気量が50cc以下のものをいいます。

あれ!原付って50cc以下のものではないのかな。と疑問に思われるかもしれません。

実は原付(原動機付自転車)は法律によって2つの定義があります。

「道路交通法」では原付は50cc以下になっています。

でも、軽自動車税では「道路運送車両法」という法律に基づいて原付を定義しています。

なので、上記のような定義になっています。

軽自動車

総排気量が660cc以下の四輪自動車と総排気量250cc以下の二輪自動車を軽自動車としています。

一般的に「軽自動車」といえば660cc以下の四輪を指しますが、ここでは250cc以下の二輪も含まれています。

小型特殊自動車

ショベル・ローダーや農耕トラクター等が小型特殊自動車に含まれます。

二輪の小型自動車

総排気量が250ccを超える二輪車は二輪の小型自動車となります。

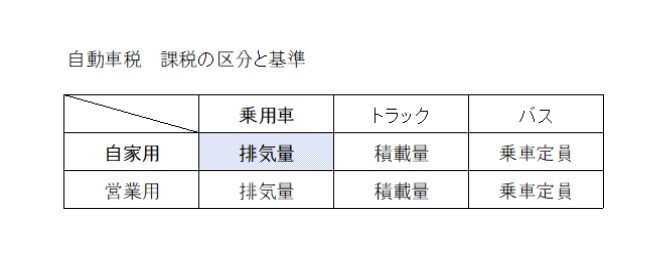

軽自動車税の税額表

軽自動車税の増税前後の税額表

課税の対象となる車が「原動機付自転車」「軽自動車」「小型特殊自動車」「二輪の小型自動車」のどれに該当するかによって税額は変わります。

また、二輪の場合は排気量によっても税額は変わります。

四輪の場合は「自家用」か「営業用」か、また「乗用車」か「貨物車」かによっても税額が変わります。

この記事では、小型特殊自動車は割愛した税額表を作成しました。

表中の「原付」は上記の「原動機付自転車」と同じですが、その他の車両については二輪か三輪又は四輪かで区別しています。四輪は一般的な意味で「軽自動車」と表記しました。

新規検査を受けた日が2015年4月1日以後かどうかで、税額が変わります。

2015年4月1日以後の場合は税金が高くなります。要は増税したということです。

2015年3月31日以前に新規検査を受けた場合

2015年4月1日以後に新規検査を受けた場合

実際に納めるのは2016年からです。

これは最初の新規検査の日が基準になります。

2014年に最初の新規検査を受けた車両は2016年以後も表1の税金になります。

13年以上経過した場合の重課

環境への負担を減らすという名目で、新規検査から13年以上経過した車両については軽自動車税の額増えます。

通常の税額に更に上乗せされるため、重課といいます。

区分

税額の区分は大きく分けると6つある

営業用と自家用の違いとは

乗用車とトラック、バス

自家用乗用車の税額表

13年経過

消費税とは

物やサービスの消費に税金を課するのが消費税です。

いくつかの例外はあるものの、国内におけるすべての消費に課税します。

特定の物やサービスに課税する物品税(1989年の消費税導入によって廃止)に比べると取引に対する中立性があると言われています。

また物品税に比べ、消費税は広く薄く課税されるという特徴があります。

ちなみに物品税とは贅沢品にのみ課されていた税金です。例えば、自動車は贅沢品と見なされ、3ナンバー乗用車は23%、5ナンバーの小型乗用車は18.5%、軽乗用車は15.5%の物品税が課税されていました。

課税の要件

消費税の課税の要件は以下の4つです。

これらの条件ずべ手が満たされると、消費税が課されることになります。

消費税の不課税

上に挙げた4つの課税条件を満たさないものは消費税の対象外になります。

これらは不課税取引といいます。

例えば、日本の建設業者がこれも日本のゼネコンの下請けとして、海外で工事を行った場合は国外取引になるので、不課税取引になります。

雇用契約による労働は事業ではないので、従業員の給与は不課税です。

委任契約による役員報酬も同様に不課税になります。

保険金の受け取りは資産の譲渡等の対価ではないので不課税です。

消費税の非課税

4つの要件は満たすけど、あえて消費税を課税しないものもあります。

これらは非課税取引と呼ばれています。おおむね次の2つの場合には非課税となっています。

① 消費とは言い難いもの

消費税はその名のごとく消費に対して課税するものですが、上記の4つの要件を満たしてもなお、消費とは言い難いものもあります。

具体的には以下のものが非課税と定められています。

② 政策的に非課税としているもの

消費ではあっても国民感情等を考慮して非課税としているものもあります。

これらは社会政策的な配慮により限定的に定められています。

具体的には以下のものが非課税です。

まとめ

消費税がかからない取引・・・つまり増税によって税込み価格が上がらない主なもの

判断基準

令和1年10月から消費税率は10%に引き上げられます。ただし、全ての課税取引が10%になるかというとそうではありません。

これまで消費税率は3%、5%、8%と変遷してきましたが、原則的にはどの品目に対しても同じ税率でした。

ところが、令和1年10月の消費増税では、軽減税率制度というものが実施されます。

特定の商品やサービスについては消費税率が8%になります。

つまり、消費税率が10%の取引と8%の取引が混在することになるのです。

消費税率が10%か8%かはどのように区別されるのでしょうか。

基本的には消費税率は10%です。

例外的に8%のものがあるということになります。

つまり、例外である8%のものを正しく理解して、その他は10%という認識が良いでしょう。

具体的には次の2品目が軽減税率(8%)の対象となります。

飲食料品

食品表示法という法律に規定されている「食品」だが、酒類と外食は除きます。

一般的な 食料や 飲み物は 軽減税率の対象ですが 紛らわしいものもあります。

水道水は軽減税率の対象外です。つまり消費税率は10%です。 水道水は飲料として用いられるほかに掃除やお風呂 などの生活用水として使われることがあるためです。

これに対して同じ水でもミネラルウォーターは 軽減税率の対象です。

医薬品や医薬部外品とは軽減税率の対象外です。

例えばリポビタンDは 医薬部外品なので 消費税は10%になります。

レッドブルやオロナミン C は飲料なので消費税は8%です。

レストラン等での食事は外食になるので 消費税率は10%です 。ただしテイクアウトの場合は8%になります。

屋台での食事の購入は どうでしょうか 。ラーメンのように屋台にテーブルや椅子が付属して そこで食事をすることができる場合は 10%になります 。たこ焼き屋のように テーブルや椅子がなく 、持ち帰りを前提とした屋台は 8%です。

軽減税率が適用されない酒類とはアルコール分1%以上の飲料です。

日本酒やビールはもちろんのこと ですが みりんや料理酒のようなものでもアルコール分が1%を超えれば 消費税率は10%です。

飲食料品とはあくまで、人間用の飲食料品になります。

ペットフードや家畜の飼料は対象外となるので10%です。

新聞

飲食料品ではないの ですが、 なぜか新聞も軽減税率の対象になっています。

厳密に言うと、「週2回以上発行している新聞を定期購読」している場合に軽減税率が適用されるのです。

スポーツ新聞や業界紙も対象に含まれます。

毎日自宅に配達される形態での新聞購読は8%ですが、コンビニ等での一部売りの新聞は10%になります。

また、電子版の新聞は10%です。

まとめ

軽減税率の対象(8%)

軽減税率の対象外(10%)

前提

相続税額の計算は複雑です。多種多様な財産があり、相続人も様々な状況にあります。

そんな中、より公平な税金を課すためには、どうしても多くの特例措置が必要になります。

ただ、そのために相続税額の計算がわかりにくくなるという側面も出てきてしまうんです。

そこで、以下のような簡単な前提での相続財産と相続税額の一覧表を作りました。

→相続財産の評価はしない

→遺言書による遺贈はない

表中の単位は1万円です。

法定相続人が三人の場合は基礎控除額は4,800万円なので、

相続財産が4,800万円以下なら相続税はありません。

相続財産の価格は4,800万円から10億円までを表示してます。

配偶者と子供二人

法定相続分

| 相続財産 | 配偶者財産 | 配偶者税金 | 子A財産 | 子A税金 | 子B財産 | 子B税金 |

|---|---|---|---|---|---|---|

| 4,800 | 2,400 | 0 | 1,200 | 0 | 1,200 | 0 |

| 5,000 | 2,500 | 0 | 1,250 | 5 | 1,250 | 5 |

| 6,000 | 3,000 | 0 | 1,500 | 30 | 1,500 | 30 |

| 7,000 | 3,500 | 0 | 1,750 | 56 | 1,750 | 56 |

| 8,000 | 4,000 | 0 | 2,000 | 88 | 2,000 | 88 |

| 9,000 | 4,500 | 0 | 2,250 | 120 | 2,250 | 120 |

| 10,000 | 5,000 | 0 | 2,500 | 158 | 2,500 | 158 |

| 12,000 | 6,000 | 0 | 3,000 | 240 | 3,000 | 240 |

| 14,000 | 7,000 | 0 | 3,500 | 328 | 3,500 | 328 |

| 16,000 | 8,000 | 0 | 4,000 | 430 | 4,000 | 430 |

| 18,000 | 9,000 | 0 | 4,500 | 550 | 4,500 | 550 |

| 20,000 | 10,000 | 0 | 5,000 | 675 | 5,000 | 675 |

| 25,000 | 12,500 | 0 | 6,250 | 993 | 6,250 | 993 |

| 30,000 | 15,000 | 0 | 7,500 | 1,430 | 7,500 | 1,430 |

| 40,000 | 20,000 | 0 | 10,000 | 2,305 | 10,000 | 2,305 |

| 50,000 | 25,000 | 0 | 12,500 | 3,278 | 12,500 | 3,278 |

| 60,000 | 30,000 | 0 | 15,000 | 4,340 | 15,000 | 4,340 |

| 70,000 | 35,000 | 0 | 17,500 | 5,435 | 17,500 | 5,435 |

| 80,000 | 40,000 | 0 | 20,000 | 6,560 | 20,000 | 6,560 |

| 100,000 | 50,000 | 0 | 25,000 | 8,905 | 25,000 | 8,905 |

1列目 ・・・ 相続財産の価格

2列目 ・・・ 配偶者が取得する財産の価格

3列目 ・・・ 配偶者が納付する相続税額

4列目 ・・・ 子Aが取得する財産の価格

5列目 ・・・ 子Aが納付する相続税額

6列目 ・・・ 子Bが取得する財産の価格

7列目 ・・・ 子Bが納付する相続税額

配偶者と父母

法定相続分

| 相続財産 | 配偶者財産 | 配偶者税金 | 父財産 | 父税金 | 母財産 | 母税金 |

|---|---|---|---|---|---|---|

| 4,800 | 3,200 | 0 | 800 | 0 | 800 | 0 |

| 5,000 | 3,333 | 0 | 833 | 3 | 833 | 3 |

| 6,000 | 4,000 | 0 | 1,000 | 20 | 1,000 | 20 |

| 7,000 | 4,667 | 0 | 1,167 | 41 | 1,167 | 41 |

| 8,000 | 5,333 | 0 | 1,333 | 63 | 1,333 | 63 |

| 9,000 | 6,000 | 0 | 1,500 | 85 | 1,500 | 85 |

| 10,000 | 6,667 | 0 | 1,667 | 111 | 1,667 | 111 |

| 12,000 | 8,000 | 0 | 2,000 | 170 | 2,000 | 170 |

| 14,000 | 9,333 | 0 | 2,333 | 250 | 2,333 | 250 |

| 16,000 | 10,667 | 0 | 2,667 | 333 | 2,667 | 333 |

| 18,000 | 12,000 | 0 | 3,000 | 417 | 3,000 | 417 |

| 20,000 | 13,333 | 0 | 3,333 | 502 | 3,333 | 502 |

| 25,000 | 16,667 | 0 | 4,167 | 772 | 4,167 | 772 |

| 30,000 | 20,000 | 0 | 5,000 | 1,050 | 5,000 | 1,050 |

| 40,000 | 26,667 | 0 | 6,667 | 1,663 | 6,667 | 1,663 |

| 50,000 | 33,333 | 0 | 8,333 | 2,331 | 8,333 | 2,331 |

| 60,000 | 40,000 | 0 | 10,000 | 3,053 | 10,000 | 3,053 |

| 70,000 | 46,667 | 0 | 11,667 | 3,805 | 11,667 | 3,805 |

| 80,000 | 53,333 | 0 | 13,333 | 4,582 | 13,333 | 4,582 |

| 100,000 | 66,667 | 0 | 16,667 | 6,167 | 16,667 | 6,167 |

1列目 ・・・ 相続財産の価格

2列目 ・・・ 配偶者が取得する財産の価格

3列目 ・・・ 配偶者が納付する相続税額

4列目 ・・・ 父が取得する財産の価格

5列目 ・・・ 父が納付する相続税額

6列目 ・・・ 母が取得する財産の価格

7列目 ・・・ 母が納付する相続税額

配偶者と祖父母

法定相続分

| 相続財産 | 配偶者財産 | 配偶者税金 | 祖父財産 | 祖父税金 | 祖母財産 | 祖母税金 |

|---|---|---|---|---|---|---|

| 4,800 | 3,200 | 0 | 800 | 0 | 800 | 0 |

| 5,000 | 3,333 | 0 | 833 | 4 | 833 | 4 |

| 6,000 | 4,000 | 0 | 1,000 | 24 | 1,000 | 24 |

| 7,000 | 4,667 | 0 | 1,167 | 49 | 1,167 | 49 |

| 8,000 | 5,333 | 0 | 1,333 | 76 | 1,333 | 76 |

| 9,000 | 6,000 | 0 | 1,500 | 102 | 1,500 | 102 |

| 10,000 | 6,667 | 0 | 1,667 | 133 | 1,667 | 133 |

| 12,000 | 8,000 | 0 | 2,000 | 204 | 2,000 | 204 |

| 14,000 | 9,333 | 0 | 2,333 | 300 | 2,333 | 300 |

| 16,000 | 10,667 | 0 | 2,667 | 400 | 2,667 | 400 |

| 18,000 | 12,000 | 0 | 3,000 | 500 | 3,000 | 500 |

| 20,000 | 13,333 | 0 | 3,333 | 602 | 3,333 | 602 |

| 25,000 | 16,667 | 0 | 4,167 | 926 | 4,167 | 926 |

| 30,000 | 20,000 | 0 | 5,000 | 1,260 | 5,000 | 1,260 |

| 40,000 | 26,667 | 0 | 6,667 | 1,996 | 6,667 | 1,996 |

| 50,000 | 33,333 | 0 | 8,333 | 2,797 | 8,333 | 2,797 |

| 60,000 | 40,000 | 0 | 10,000 | 3,664 | 10,000 | 3,664 |

| 70,000 | 46,667 | 0 | 11,667 | 4,566 | 11,667 | 4,566 |

| 80,000 | 53,333 | 0 | 13,333 | 5,498 | 13,333 | 5,498 |

| 100,000 | 66,667 | 0 | 16,667 | 7,400 | 16,667 | 7,400 |

1列目 ・・・ 相続財産の価格

2列目 ・・・ 配偶者が取得する財産の価格

3列目 ・・・ 配偶者が納付する相続税額

4列目 ・・・ 祖父が取得する財産の価格

5列目 ・・・ 祖父が納付する相続税額

6列目 ・・・ 祖母が取得する財産の価格

7列目 ・・・ 祖母が納付する相続税額

このため、1親等の親族に比べ相続税額が2割加算されています。

配偶者と姉と兄

姉や兄を弟、妹に置き換えても同じ結果になります

法定相続分

| 相続財産 | 配偶者財産 | 配偶者税金 | 姉財産 | 姉税金 | 兄財産 | 兄税金 |

|---|---|---|---|---|---|---|

| 4,800 | 3,600 | 0 | 600 | 0 | 600 | 0 |

| 5,000 | 3,750 | 0 | 625 | 3 | 625 | 3 |

| 6,000 | 4,500 | 0 | 750 | 18 | 750 | 18 |

| 7,000 | 5,250 | 0 | 875 | 38 | 875 | 38 |

| 8,000 | 6,000 | 0 | 1,000 | 59 | 1,000 | 59 |

| 9,000 | 6,750 | 0 | 1,125 | 80 | 1,125 | 80 |

| 10,000 | 7,500 | 0 | 1,250 | 107 | 1,250 | 107 |

| 12,000 | 9,000 | 0 | 1,500 | 166 | 1,500 | 166 |

| 14,000 | 10,500 | 0 | 1,750 | 242 | 1,750 | 242 |

| 16,000 | 12,000 | 0 | 2,000 | 322 | 2,000 | 322 |

| 18,000 | 13,500 | 0 | 2,250 | 400 | 2,250 | 400 |

| 20,000 | 15,000 | 0 | 2,500 | 499 | 2,500 | 499 |

| 25,000 | 18,750 | 0 | 3,125 | 752 | 3,125 | 752 |

| 30,000 | 22,500 | 0 | 3,750 | 1,008 | 3,750 | 1,008 |

| 40,000 | 30,000 | 0 | 5,000 | 1,582 | 5,000 | 1,582 |

| 50,000 | 37,500 | 0 | 6,250 | 2,212 | 6,250 | 2,212 |

| 60,000 | 45,000 | 0 | 7,500 | 2,886 | 7,500 | 2,886 |

| 70,000 | 52,500 | 0 | 8,750 | 3,562 | 8,750 | 3,562 |

| 80,000 | 60,000 | 0 | 10,000 | 4,236 | 10,000 | 4,236 |

| 100,000 | 75,000 | 0 | 12,500 | 5,729 | 12,500 | 5,729 |

1列目 ・・・ 相続財産の価格

2列目 ・・・ 配偶者が取得する財産の価格

3列目 ・・・ 配偶者が納付する相続税額

4列目 ・・・ 姉が取得する財産の価格

5列目 ・・・ 姉が納付する相続税額

6列目 ・・・ 兄が取得する財産の価格

7列目 ・・・ 兄が納付する相続税額

このため、1親等の親族に比べ相続税額が2割加算されています。

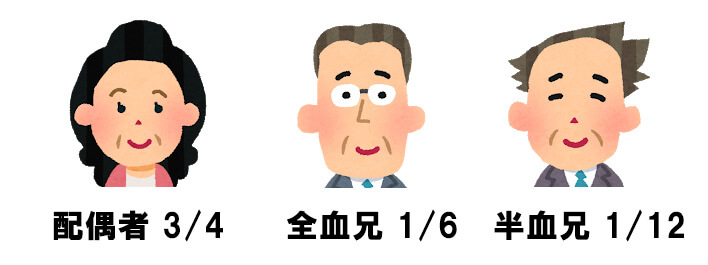

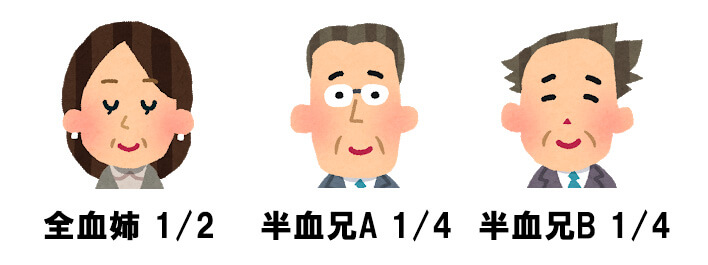

配偶者と全血兄と半血兄

兄を姉、弟、妹に置き換えても同じ結果になります

全血兄とは両親が被相続人と同じである兄をいいます。

半血兄とは片親のみが被相続人と同じである兄をいいます。

半血兄の法定相続分は全血兄の1/2になります。

法定相続分

| 相続財産 | 配偶者財産 | 配偶者税金 | 全血姉財産 | 全血姉税金 | 半血兄財産 | 半血兄税金 |

|---|---|---|---|---|---|---|

| 4,800 | 3,600 | 0 | 800 | 0 | 400 | 0 |

| 5,000 | 3,750 | 0 | 833 | 4 | 417 | 2 |

| 6,000 | 4,500 | 0 | 1,000 | 24 | 500 | 12 |

| 7,000 | 5,250 | 0 | 1,167 | 50 | 583 | 25 |

| 8,000 | 6,000 | 0 | 1,333 | 78 | 667 | 40 |

| 9,000 | 6,750 | 0 | 1,500 | 107 | 750 | 54 |

| 10,000 | 7,500 | 0 | 1,667 | 142 | 833 | 71 |

| 12,000 | 9,000 | 0 | 2,000 | 222 | 1,000 | 112 |

| 14,000 | 10,500 | 0 | 2,333 | 325 | 1,167 | 163 |

| 16,000 | 12,000 | 0 | 2,667 | 428 | 1,333 | 215 |

| 18,000 | 13,500 | 0 | 3,000 | 533 | 1,500 | 266 |

| 20,000 | 15,000 | 0 | 3,333 | 666 | 1,667 | 334 |

| 25,000 | 18,750 | 0 | 4,167 | 1,007 | 2,083 | 504 |

| 30,000 | 22,500 | 0 | 5,000 | 1,354 | 2,500 | 677 |

| 40,000 | 30,000 | 0 | 6,667 | 2,126 | 3,333 | 1,063 |

| 50,000 | 37,500 | 0 | 8,333 | 2,972 | 4,167 | 1,487 |

| 60,000 | 45,000 | 0 | 10,000 | 3,856 | 5,000 | 1,928 |

| 70,000 | 52,500 | 0 | 11,667 | 4,765 | 5,833 | 2,383 |

| 80,000 | 60,000 | 0 | 13,333 | 5,699 | 6,667 | 2,849 |

| 100,000 | 75,000 | 0 | 16,667 | 7,680 | 8,333 | 3,840 |

1列目 ・・・ 相続財産の価格

2列目 ・・・ 配偶者が取得する財産の価格

3列目 ・・・ 配偶者が納付する相続税額

4列目 ・・・ 全血兄が取得する財産の価格

5列目 ・・・ 全血兄が納付する相続税額

6列目 ・・・ 半血兄が取得する財産の価格

7列目 ・・・ 半血兄が納付する相続税額

このため、1親等の親族に比べ相続税額が2割加算されています。

子供三人

法定相続分

| 相続財産 | 子A財産 | 子A税金 | 子B財産 | 子B税金 | 子C財産 | 子C税金 |

|---|---|---|---|---|---|---|

| 4,800 | 1,600 | 0 | 1,600 | 0 | 1,600 | 0 |

| 5,000 | 1,667 | 7 | 1,667 | 7 | 1,667 | 7 |

| 6,000 | 2,000 | 40 | 2,000 | 40 | 2,000 | 40 |

| 7,000 | 2,333 | 73 | 2,333 | 73 | 2,333 | 73 |

| 8,000 | 2,667 | 110 | 2,667 | 110 | 2,667 | 110 |

| 9,000 | 3,000 | 160 | 3,000 | 160 | 3,000 | 160 |

| 10,000 | 3,333 | 210 | 3,333 | 210 | 3,333 | 210 |

| 12,000 | 4,000 | 310 | 4,000 | 310 | 4,000 | 310 |

| 14,000 | 4,667 | 413 | 4,667 | 413 | 4,667 | 413 |

| 16,000 | 5,333 | 547 | 5,333 | 547 | 5,333 | 547 |

| 18,000 | 6,000 | 680 | 6,000 | 680 | 6,000 | 680 |

| 20,000 | 6,667 | 820 | 6,667 | 820 | 6,667 | 820 |

| 25,000 | 8,333 | 1,320 | 8,333 | 1,320 | 8,333 | 1,320 |

| 30,000 | 10,000 | 1,820 | 10,000 | 1,820 | 10,000 | 1,820 |

| 40,000 | 13,333 | 2,993 | 13,333 | 2,993 | 13,333 | 2,993 |

| 50,000 | 16,667 | 4,237 | 16,667 | 4,237 | 16,667 | 4,237 |

| 60,000 | 20,000 | 5,660 | 20,000 | 5,660 | 20,000 | 5,660 |

| 70,000 | 23,333 | 7,080 | 23,333 | 7,080 | 23,333 | 7,080 |

| 80,000 | 26,667 | 8,580 | 26,667 | 8,580 | 26,667 | 8,580 |

| 100,000 | 33,333 | 11,667 | 33,333 | 11,667 | 33,333 | 11,667 |

1列目 ・・・ 相続財産の価格

2列目 ・・・ 子Aが取得する財産の価格

3列目 ・・・ 子Aが納付する相続税額

4列目 ・・・ 子Bが取得する財産の価格

5列目 ・・・ 子Bが納付する相続税額

6列目 ・・・ 子Cが取得する財産の価格

7列目 ・・・ 子Cが納付する相続税額

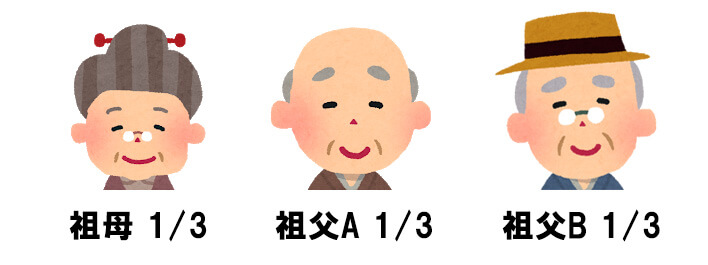

祖母と祖父二人

祖父のどちらかを祖母と置き換えても同じ結果になります

法定相続分

| 相続財産 | 祖母財産 | 祖母税金 | 祖父A財産 | 祖父A税金 | 祖父B財産 | 祖父B税金 |

|---|---|---|---|---|---|---|

| 4,800 | 1,600 | 0 | 1,600 | 0 | 1,600 | 0 |

| 5,000 | 1,667 | 8 | 1,667 | 8 | 1,667 | 8 |

| 6,000 | 2,000 | 48 | 2,000 | 48 | 2,000 | 48 |

| 7,000 | 2,333 | 88 | 2,333 | 88 | 2,333 | 88 |

| 8,000 | 2,667 | 132 | 2,667 | 132 | 2,667 | 132 |

| 9,000 | 3,000 | 192 | 3,000 | 192 | 3,000 | 192 |

| 10,000 | 3,333 | 252 | 3,333 | 252 | 3,333 | 252 |

| 12,000 | 4,000 | 372 | 4,000 | 372 | 4,000 | 372 |

| 14,000 | 4,667 | 496 | 4,667 | 496 | 4,667 | 496 |

| 16,000 | 5,333 | 656 | 5,333 | 656 | 5,333 | 656 |

| 18,000 | 6,000 | 816 | 6,000 | 816 | 6,000 | 816 |

| 20,000 | 6,667 | 984 | 6,667 | 984 | 6,667 | 984 |

| 25,000 | 8,333 | 1,584 | 8,333 | 1,584 | 8,333 | 1,584 |

| 30,000 | 10,000 | 2,184 | 10,000 | 2,184 | 10,000 | 2,184 |

| 40,000 | 13,333 | 3,592 | 13,333 | 3,592 | 13,333 | 3,592 |

| 50,000 | 16,667 | 5,084 | 16,667 | 5,084 | 16,667 | 5,084 |

| 60,000 | 20,000 | 6,792 | 20,000 | 6,792 | 20,000 | 6,792 |

| 70,000 | 23,333 | 8,496 | 23,333 | 8,496 | 23,333 | 8,496 |

| 80,000 | 26,667 | 10,296 | 26,667 | 10,296 | 26,667 | 10,296 |

| 100,000 | 33,333 | 14,000 | 33,333 | 14,000 | 33,333 | 14,000 |

1列目 ・・・ 相続財産の価格

2列目 ・・・ 祖母が取得する財産の価格

3列目 ・・・ 祖母が納付する相続税額

4列目 ・・・ 祖父Aが取得する財産の価格

5列目 ・・・ 祖父Aが納付する相続税額

6列目 ・・・ 祖父Bが取得する財産の価格

7列目 ・・・ 祖父Bが納付する相続税額

このため、1親等の親族に比べ相続税額が2割加算されています。

姉と兄二人

兄弟姉妹が三人の場合の相続税額を示します。

姉や兄を弟、妹と置き換えた場合も同じ結果になります。

法定相続分

| 相続財産 | 姉財産 | 姉税金 | 兄A財産 | 兄A税金 | 兄B財産 | 兄B税金 |

|---|---|---|---|---|---|---|

| 4,800 | 1,600 | 0 | 1,600 | 0 | 1,600 | 0 |

| 5,000 | 1,667 | 8 | 1,667 | 8 | 1,667 | 8 |

| 6,000 | 2,000 | 48 | 2,000 | 48 | 2,000 | 48 |

| 7,000 | 2,333 | 88 | 2,333 | 88 | 2,333 | 88 |

| 8,000 | 2,667 | 132 | 2,667 | 132 | 2,667 | 132 |

| 9,000 | 3,000 | 192 | 3,000 | 192 | 3,000 | 192 |

| 10,000 | 3,333 | 252 | 3,333 | 252 | 3,333 | 252 |

| 12,000 | 4,000 | 372 | 4,000 | 372 | 4,000 | 372 |

| 14,000 | 4,667 | 496 | 4,667 | 496 | 4,667 | 496 |

| 16,000 | 5,333 | 656 | 5,333 | 656 | 5,333 | 656 |

| 18,000 | 6,000 | 816 | 6,000 | 816 | 6,000 | 816 |

| 20,000 | 6,667 | 984 | 6,667 | 984 | 6,667 | 984 |

| 25,000 | 8,333 | 1,584 | 8,333 | 1,584 | 8,333 | 1,584 |

| 30,000 | 10,000 | 2,184 | 10,000 | 2,184 | 10,000 | 2,184 |

| 40,000 | 13,333 | 3,592 | 13,333 | 3,592 | 13,333 | 3,592 |

| 50,000 | 16,667 | 5,084 | 16,667 | 5,084 | 16,667 | 5,084 |

| 60,000 | 20,000 | 6,792 | 20,000 | 6,792 | 20,000 | 6,792 |

| 70,000 | 23,333 | 8,496 | 23,333 | 8,496 | 23,333 | 8,496 |

| 80,000 | 26,667 | 10,296 | 26,667 | 10,296 | 26,667 | 10,296 |

| 100,000 | 33,333 | 14,000 | 33,333 | 14,000 | 33,333 | 14,000 |

1列目 ・・・ 相続財産の価格

2列目 ・・・ 姉が取得する財産の価格

3列目 ・・・ 姉が納付する相続税額

4列目 ・・・ 兄Aが取得する財産の価格

5列目 ・・・ 兄Aが納付する相続税額

6列目 ・・・ 兄Bが取得する財産の価格

7列目 ・・・ 兄Bが納付する相続税額

このため、1親等の親族に比べ相続税額が2割加算されています。

全血姉と全血兄と半血兄

全血姉、全血兄とは両親が被相続人と同じである姉、兄をいいます。

半血兄とは片親のみが被相続人と同じである兄をいいます。

半血兄の法定相続分は全血姉や全血兄の1/2になります。

兄弟姉妹が三人の場合の相続税額を示します。

三人のうち二人が全血で一人が半血の場合です。

姉、兄を妹、弟と置き換えても同じ結果になります。

法定相続分

| 相続財産 | 全血姉財産 | 全血姉税金 | 全血兄財産 | 全血兄税金 | 半血兄財産 | 半血兄税金 |

|---|---|---|---|---|---|---|

| 4,800 | 1,920 | 0 | 1,920 | 0 | 960 | 0 |

| 5,000 | 2,000 | 10 | 2,000 | 10 | 1,000 | 5 |

| 6,000 | 2,400 | 58 | 2,400 | 58 | 1,200 | 29 |

| 7,000 | 2,800 | 106 | 2,800 | 106 | 1,400 | 53 |

| 8,000 | 3,200 | 167 | 3,200 | 167 | 1,600 | 84 |

| 9,000 | 3,600 | 234 | 3,600 | 234 | 1,800 | 118 |

| 10,000 | 4,000 | 302 | 4,000 | 302 | 2,000 | 151 |

| 12,000 | 4,800 | 446 | 4,800 | 446 | 2,400 | 223 |

| 14,000 | 5,600 | 623 | 5,600 | 623 | 2,800 | 312 |

| 16,000 | 6,400 | 805 | 6,400 | 805 | 3,200 | 403 |

| 18,000 | 7,200 | 1,015 | 7,200 | 1,015 | 3,600 | 508 |

| 20,000 | 8,000 | 1,274 | 8,000 | 1,274 | 4,000 | 637 |

| 25,000 | 10,000 | 1,946 | 10,000 | 1,946 | 5,000 | 973 |

| 30,000 | 12,000 | 2,628 | 12,000 | 2,628 | 6,000 | 1,314 |

| 40,000 | 16,000 | 4,452 | 16,000 | 4,452 | 8,000 | 2,226 |

| 50,000 | 20,000 | 6,276 | 20,000 | 6,276 | 10,000 | 3,138 |

| 60,000 | 24,000 | 8,250 | 24,000 | 8,250 | 12,000 | 4,126 |

| 70,000 | 28,000 | 10,362 | 28,000 | 10,362 | 14,000 | 5,182 |

| 80,000 | 32,000 | 12,478 | 32,000 | 12,478 | 16,000 | 6,239 |

| 100,000 | 40,000 | 17,086 | 40,000 | 17,086 | 20,000 | 8,543 |

1列目 ・・・ 相続財産の価格

2列目 ・・・ 全血姉が取得する財産の価格

3列目 ・・・ 全血姉が納付する相続税額

4列目 ・・・ 全血兄が取得する財産の価格

5列目 ・・・ 全血兄が納付する相続税額

6列目 ・・・ 半血兄が取得する財産の価格

7列目 ・・・ 半血兄が納付する相続税額

このため、1親等の親族に比べ相続税額が2割加算されています。

全血姉と半血兄二人

全血姉とは両親が被相続人と同じである姉をいいます。

半血兄とは片親のみが被相続人と同じである兄をいいます。

半血兄の法定相続分は全血姉の1/2になります。

兄弟姉妹が三人の場合の相続税額を示します。

三人のうち一人が全血で二人が半血の場合です。

姉、兄を妹、弟と置き換えても同じ結果になります。

法定相続分

| 相続財産 | 全血姉財産 | 全血姉税金 | 半血兄A財産 | 半血兄A税金 | 半血兄B財産 | 半血兄B税金 |

|---|---|---|---|---|---|---|

| 4,800 | 2,400 | 0 | 1,200 | 0 | 1,200 | 0 |

| 5,000 | 2,500 | 12 | 1,250 | 6 | 1,250 | 6 |

| 6,000 | 3,000 | 72 | 1,500 | 36 | 1,500 | 36 |

| 7,000 | 3,500 | 136 | 1,750 | 67 | 1,750 | 67 |

| 8,000 | 4,000 | 210 | 2,000 | 106 | 2,000 | 106 |

| 9,000 | 4,500 | 289 | 2,250 | 144 | 2,250 | 144 |

| 10,000 | 5,000 | 378 | 2,500 | 190 | 2,500 | 190 |

| 12,000 | 6,000 | 576 | 3,000 | 288 | 3,000 | 288 |

| 14,000 | 7,000 | 786 | 3,500 | 394 | 3,500 | 394 |

| 16,000 | 8,000 | 1,032 | 4,000 | 516 | 4,000 | 516 |

| 18,000 | 9,000 | 1,320 | 4,500 | 660 | 4,500 | 660 |

| 20,000 | 10,000 | 1,620 | 5,000 | 810 | 5,000 | 810 |

| 25,000 | 12,500 | 2,382 | 6,250 | 1,192 | 6,250 | 1,192 |

| 30,000 | 15,000 | 3,432 | 7,500 | 1,716 | 7,500 | 1,716 |

| 40,000 | 20,000 | 5,532 | 10,000 | 2,766 | 10,000 | 2,766 |

| 50,000 | 25,000 | 7,866 | 12,500 | 3,934 | 12,500 | 3,934 |

| 60,000 | 30,000 | 10,416 | 15,000 | 5,208 | 15,000 | 5,208 |

| 70,000 | 35,000 | 13,044 | 17,500 | 6,522 | 17,500 | 6,522 |

| 80,000 | 40,000 | 15,744 | 20,000 | 7,872 | 20,000 | 7,872 |

| 100,000 | 50,000 | 21,372 | 25,000 | 10,686 | 25,000 | 10,686 |

1列目 ・・・ 相続財産の価格

2列目 ・・・ 全血姉が取得する財産の価格

3列目 ・・・ 全血姉が納付する相続税額

4列目 ・・・ 半血兄Aが取得する財産の価格

5列目 ・・・ 半血兄Aが納付する相続税額

6列目 ・・・ 半血兄Bが取得する財産の価格

7列目 ・・・ 半血兄Bが納付する相続税額

このため、1親等の親族に比べ相続税額が2割加算されています。

前提

相続税額の計算は複雑です。多種多様な財産があり、相続人も様々な状況にあります。

そんな中、より公平な税金を課すためには、どうしても多くの特例措置が必要になります。

ただ、そのために相続税額の計算がわかりにくくなるという側面も出てきてしまうんです。

そこで、以下のような簡単な前提での相続財産と相続税額の一覧表を作りました。

→相続財産の評価はしない

→遺言書による遺贈はない

表中の単位は1万円です。

法定相続人が二人の場合は基礎控除額は4,200万円なので、

相続財産が4,200万円以下なら相続税はありません。

相続財産の価格は4,200万円から10億円までを表示してます。

配偶者と子供

法定相続分

| 相続財産 | 配偶者財産 | 配偶者税金 | 子財産 | 子税金 |

|---|---|---|---|---|

| 4,200 | 2,100 | 0 | 2,100 | 0 |

| 5,000 | 2,500 | 0 | 2,500 | 40 |

| 6,000 | 3,000 | 0 | 3,000 | 90 |

| 7,000 | 3,500 | 0 | 3,500 | 160 |

| 8,000 | 4,000 | 0 | 4,000 | 235 |

| 9,000 | 4,500 | 0 | 4,500 | 310 |

| 10,000 | 5,000 | 0 | 5,000 | 385 |

| 12,000 | 6,000 | 0 | 6,000 | 580 |

| 14,000 | 7,000 | 0 | 7,000 | 780 |

| 16,000 | 8,000 | 0 | 8,000 | 1,070 |

| 18,000 | 9,000 | 0 | 9,000 | 1,370 |

| 20,000 | 10,000 | 0 | 10,000 | 1,670 |

| 25,000 | 12,500 | 0 | 12,500 | 2,460 |

| 30,000 | 15,000 | 0 | 15,000 | 3,460 |

| 40,000 | 20,000 | 0 | 20,000 | 5,460 |

| 50,000 | 25,000 | 0 | 25,000 | 7,605 |

| 60,000 | 30,000 | 0 | 30,000 | 9,855 |

| 70,000 | 35,000 | 0 | 35,000 | 12,250 |

| 80,000 | 40,000 | 0 | 40,000 | 14,750 |

| 100,000 | 50,000 | 0 | 50,000 | 19,750 |

1列目 ・・・ 相続財産の価格

2列目 ・・・ 配偶者が取得する財産の価格

3列目 ・・・ 配偶者が納付する相続税額

4列目 ・・・ 子が取得する財産の価格

5列目 ・・・ 子が納付する相続税額

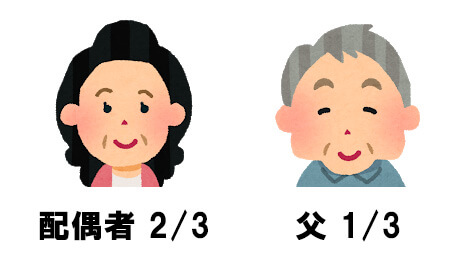

配偶者と父

父を母に置き換えても同じ結果になります

法定相続分

| 相続財産 | 配偶者財産 | 配偶者税金 | 父財産 | 父税金 |

|---|---|---|---|---|

| 4,200 | 2,800 | 0 | 1,400 | 0 |

| 5,000 | 3,333 | 0 | 1,667 | 27 |

| 6,000 | 4,000 | 0 | 2,000 | 63 |

| 7,000 | 4,667 | 0 | 2,333 | 108 |

| 8,000 | 5,333 | 0 | 2,667 | 152 |

| 9,000 | 6,000 | 0 | 3,000 | 210 |

| 10,000 | 6,667 | 0 | 3,333 | 271 |

| 12,000 | 8,000 | 0 | 4,000 | 400 |

| 14,000 | 9,333 | 0 | 4,667 | 571 |

| 16,000 | 10,667 | 0 | 5,333 | 749 |

| 18,000 | 12,000 | 0 | 6,000 | 927 |

| 20,000 | 13,333 | 0 | 6,667 | 1,131 |

| 25,000 | 16,667 | 0 | 8,333 | 1,742 |

| 30,000 | 20,000 | 0 | 10,000 | 2,353 |

| 40,000 | 26,667 | 0 | 13,333 | 3,704 |

| 50,000 | 33,333 | 0 | 16,667 | 5,158 |

| 60,000 | 40,000 | 0 | 20,000 | 6,713 |

| 70,000 | 46,667 | 0 | 23,333 | 8,301 |

| 80,000 | 53,333 | 0 | 26,667 | 9,912 |

| 100,000 | 66,667 | 0 | 33,333 | 13,231 |

1列目 ・・・ 相続財産の価格

2列目 ・・・ 配偶者が取得する財産の価格

3列目 ・・・ 配偶者が納付する相続税額

4列目 ・・・ 父が取得する財産の価格

5列目 ・・・ 父が納付する相続税額

配偶者と祖母

祖母を祖父に置き換えても同じ結果になります

法定相続分

| 相続財産 | 配偶者財産 | 配偶者税金 | 祖母財産 | 祖母税金 |

|---|---|---|---|---|

| 4,200 | 2,800 | 0 | 1,400 | 0 |

| 5,000 | 3,333 | 0 | 1,667 | 32 |

| 6,000 | 4,000 | 0 | 2,000 | 76 |

| 7,000 | 4,667 | 0 | 2,333 | 130 |

| 8,000 | 5,333 | 0 | 2,667 | 182 |

| 9,000 | 6,000 | 0 | 3,000 | 252 |

| 10,000 | 6,667 | 0 | 3,333 | 325 |

| 12,000 | 8,000 | 0 | 4,000 | 480 |

| 14,000 | 9,333 | 0 | 4,667 | 685 |

| 16,000 | 10,667 | 0 | 5,333 | 899 |

| 18,000 | 12,000 | 0 | 6,000 | 1,112 |

| 20,000 | 13,333 | 0 | 6,667 | 1,357 |

| 25,000 | 16,667 | 0 | 8,333 | 2,090 |

| 30,000 | 20,000 | 0 | 10,000 | 2,824 |

| 40,000 | 26,667 | 0 | 13,333 | 4,445 |

| 50,000 | 33,333 | 0 | 16,667 | 6,190 |

| 60,000 | 40,000 | 0 | 20,000 | 8,056 |

| 70,000 | 46,667 | 0 | 23,333 | 9,961 |

| 80,000 | 53,333 | 0 | 26,667 | 11,894 |

| 100,000 | 66,667 | 0 | 33,333 | 15,877 |

1列目 ・・・ 相続財産の価格

2列目 ・・・ 配偶者が取得する財産の価格

3列目 ・・・ 配偶者が納付する相続税額

4列目 ・・・ 祖母が取得する財産の価格

5列目 ・・・ 祖母が納付する相続税額

このため、1親等の親族に比べ相続税額が2割加算されています。

配偶者と兄

兄を姉、弟、妹に置き換えても同じ結果になります

法定相続分

| 相続財産 | 配偶者財産 | 配偶者税金 | 兄財産 | 兄税金 |

|---|---|---|---|---|

| 4,200 | 3,150 | 0 | 1,050 | 0 |

| 5,000 | 3,750 | 0 | 1,250 | 24 |

| 6,000 | 4,500 | 0 | 1,500 | 60 |

| 7,000 | 5,250 | 0 | 1,750 | 101 |

| 8,000 | 6,000 | 0 | 2,000 | 142 |

| 9,000 | 6,750 | 0 | 2,250 | 196 |

| 10,000 | 7,500 | 0 | 2,500 | 252 |

| 12,000 | 9,000 | 0 | 3,000 | 390 |

| 14,000 | 10,500 | 0 | 3,500 | 547 |

| 16,000 | 12,000 | 0 | 4,000 | 704 |

| 18,000 | 13,500 | 0 | 4,500 | 880 |

| 20,000 | 15,000 | 0 | 5,000 | 1,090 |

| 25,000 | 18,750 | 0 | 6,250 | 1,620 |

| 30,000 | 22,500 | 0 | 7,500 | 2,183 |

| 40,000 | 30,000 | 0 | 10,000 | 3,410 |

| 50,000 | 37,500 | 0 | 12,500 | 4,757 |

| 60,000 | 45,000 | 0 | 15,000 | 6,181 |

| 70,000 | 52,500 | 0 | 17,500 | 7,607 |

| 80,000 | 60,000 | 0 | 20,000 | 9,031 |

| 100,000 | 75,000 | 0 | 25,000 | 12,119 |

1列目 ・・・ 相続財産の価格

2列目 ・・・ 配偶者が取得する財産の価格

3列目 ・・・ 配偶者が納付する相続税額

4列目 ・・・ 兄が取得する財産の価格

5列目 ・・・ 兄が納付する相続税額

このため、1親等の親族に比べ相続税額が2割加算されています。

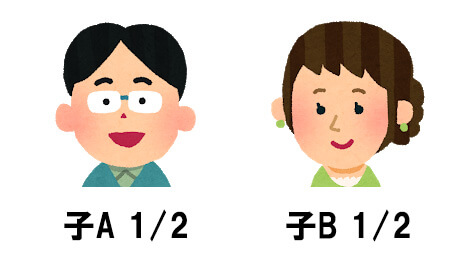

子供二人

法定相続分

| 相続財産 | 子A財産 | 子A税金 | 子B財産 | 子B税金 |

|---|---|---|---|---|

| 4,200 | 2,100 | 0 | 2,100 | 0 |

| 5,000 | 2,500 | 40 | 2,500 | 40 |

| 6,000 | 3,000 | 90 | 3,000 | 90 |

| 7,000 | 3,500 | 160 | 3,500 | 160 |

| 8,000 | 4,000 | 235 | 4,000 | 235 |

| 9,000 | 4,500 | 310 | 4,500 | 310 |

| 10,000 | 5,000 | 385 | 5,000 | 385 |

| 12,000 | 6,000 | 580 | 6,000 | 580 |

| 14,000 | 7,000 | 780 | 7,000 | 780 |

| 16,000 | 8,000 | 1,070 | 8,000 | 1,070 |

| 18,000 | 9,000 | 1,370 | 9,000 | 1,370 |

| 20,000 | 10,000 | 1,670 | 10,000 | 1,670 |

| 25,000 | 12,500 | 2,460 | 12,500 | 2,460 |

| 30,000 | 15,000 | 3,460 | 15,000 | 3,460 |

| 40,000 | 20,000 | 5,460 | 20,000 | 5,460 |

| 50,000 | 25,000 | 7,605 | 25,000 | 7,605 |

| 60,000 | 30,000 | 9,855 | 30,000 | 9,855 |

| 70,000 | 35,000 | 12,250 | 35,000 | 12,250 |

| 80,000 | 40,000 | 14,750 | 40,000 | 14,750 |

| 100,000 | 50,000 | 19,750 | 50,000 | 19,750 |

1列目 ・・・ 相続財産の価格

2列目 ・・・ 子Aが取得する財産の価格

3列目 ・・・ 子Aが納付する相続税額

4列目 ・・・ 子Bが取得する財産の価格

5列目 ・・・ 子Bが納付する相続税額

父母

法定相続分

| 相続財産 | 父財産 | 父税金 | 母財産 | 母税金 |

|---|---|---|---|---|

| 4,200 | 2,100 | 0 | 2,100 | 0 |

| 5,000 | 2,500 | 40 | 2,500 | 40 |

| 6,000 | 3,000 | 90 | 3,000 | 90 |

| 7,000 | 3,500 | 160 | 3,500 | 160 |

| 8,000 | 4,000 | 235 | 4,000 | 235 |

| 9,000 | 4,500 | 310 | 4,500 | 310 |

| 10,000 | 5,000 | 385 | 5,000 | 385 |

| 12,000 | 6,000 | 580 | 6,000 | 580 |

| 14,000 | 7,000 | 780 | 7,000 | 780 |

| 16,000 | 8,000 | 1,070 | 8,000 | 1,070 |

| 18,000 | 9,000 | 1,370 | 9,000 | 1,370 |

| 20,000 | 10,000 | 1,670 | 10,000 | 1,670 |

| 25,000 | 12,500 | 2,460 | 12,500 | 2,460 |

| 30,000 | 15,000 | 3,460 | 15,000 | 3,460 |

| 40,000 | 20,000 | 5,460 | 20,000 | 5,460 |

| 50,000 | 25,000 | 7,605 | 25,000 | 7,605 |

| 60,000 | 30,000 | 9,855 | 30,000 | 9,855 |

| 70,000 | 35,000 | 12,250 | 35,000 | 12,250 |

| 80,000 | 40,000 | 14,750 | 40,000 | 14,750 |

| 100,000 | 50,000 | 19,750 | 50,000 | 19,750 |

1列目 ・・・ 相続財産の価格

2列目 ・・・ 父が取得する財産の価格

3列目 ・・・ 父が納付する相続税額

4列目 ・・・ 母が取得する財産の価格

5列目 ・・・ 母が納付する相続税額

祖父母

祖父母である4人のうちの2名が法定相続人になった場合の相続税額を示します。

「祖父(父方)と祖父(母方)」や「祖母(父方)と祖母(母方)」の場合も同じ結果になります。

法定相続分

| 相続財産 | 祖父財産 | 祖父税金 | 祖母財産 | 祖母税金 |

|---|---|---|---|---|

| 4,200 | 2,100 | 0 | 2,100 | 0 |

| 5,000 | 2,500 | 48 | 2,500 | 48 |

| 6,000 | 3,000 | 108 | 3,000 | 108 |

| 7,000 | 3,500 | 192 | 3,500 | 192 |

| 8,000 | 4,000 | 282 | 4,000 | 282 |

| 9,000 | 4,500 | 372 | 4,500 | 372 |

| 10,000 | 5,000 | 462 | 5,000 | 462 |

| 12,000 | 6,000 | 696 | 6,000 | 696 |

| 14,000 | 7,000 | 936 | 7,000 | 936 |

| 16,000 | 8,000 | 1,284 | 8,000 | 1,284 |

| 18,000 | 9,000 | 1,644 | 9,000 | 1,644 |

| 20,000 | 10,000 | 2,004 | 10,000 | 2,004 |

| 25,000 | 12,500 | 2,952 | 12,500 | 2,952 |

| 30,000 | 15,000 | 4,152 | 15,000 | 4,152 |

| 40,000 | 20,000 | 6,552 | 20,000 | 6,552 |

| 50,000 | 25,000 | 9,126 | 25,000 | 9,126 |

| 60,000 | 30,000 | 11,826 | 30,000 | 11,826 |

| 70,000 | 35,000 | 14,700 | 35,000 | 14,700 |

| 80,000 | 40,000 | 17,700 | 40,000 | 17,700 |

| 100,000 | 50,000 | 23,700 | 50,000 | 23,700 |

1列目 ・・・ 相続財産の価格

2列目 ・・・ 祖父が取得する財産の価格

3列目 ・・・ 祖父が納付する相続税額

4列目 ・・・ 祖母が取得する財産の価格

5列目 ・・・ 祖母が納付する相続税額

このため、1親等の親族に比べ相続税額が2割加算されています。

姉と兄

兄弟姉妹が二人の場合の相続税額を示します。

「姉と姉」「姉と妹」「姉と弟」「兄と兄」「兄と妹」「兄と弟」「妹と妹」「妹と弟」「弟と弟」の場合も同じ結果になります。

法定相続分

| 相続財産 | 姉財産 | 姉税金 | 兄財産 | 兄税金 |

|---|---|---|---|---|

| 4,200 | 2,100 | 0 | 2,100 | 0 |

| 5,000 | 2,500 | 48 | 2,500 | 48 |

| 6,000 | 3,000 | 108 | 3,000 | 108 |

| 7,000 | 3,500 | 192 | 3,500 | 192 |

| 8,000 | 4,000 | 282 | 4,000 | 282 |

| 9,000 | 4,500 | 372 | 4,500 | 372 |

| 10,000 | 5,000 | 462 | 5,000 | 462 |

| 12,000 | 6,000 | 696 | 6,000 | 696 |

| 14,000 | 7,000 | 936 | 7,000 | 936 |

| 16,000 | 8,000 | 1,284 | 8,000 | 1,284 |

| 18,000 | 9,000 | 1,644 | 9,000 | 1,644 |

| 20,000 | 10,000 | 2,004 | 10,000 | 2,004 |

| 25,000 | 12,500 | 2,952 | 12,500 | 2,952 |

| 30,000 | 15,000 | 4,152 | 15,000 | 4,152 |

| 40,000 | 20,000 | 6,552 | 20,000 | 6,552 |

| 50,000 | 25,000 | 9,126 | 25,000 | 9,126 |

| 60,000 | 30,000 | 11,826 | 30,000 | 11,826 |

| 70,000 | 35,000 | 14,700 | 35,000 | 14,700 |

| 80,000 | 40,000 | 17,700 | 40,000 | 17,700 |

| 100,000 | 50,000 | 23,700 | 50,000 | 23,700 |

1列目 ・・・ 相続財産の価格

2列目 ・・・ 姉が取得する財産の価格

3列目 ・・・ 姉が納付する相続税額

4列目 ・・・ 兄が取得する財産の価格

5列目 ・・・ 兄が納付する相続税額

このため、1親等の親族に比べ相続税額が2割加算されています。

兄(全血)と兄(半血)

全血兄とは両親が被相続人と同じである兄をいいます。

半血兄とは片親のみが被相続人と同じである兄をいいます。

半血兄の法定相続分は全血兄の1/2になります。

兄弟姉妹が二人の場合の相続税額を示します。

二人のうちどちらかが全血で他方が半血の場合です。

「姉と兄」「姉と姉」「姉と妹」「姉と弟」「兄と妹」「兄と弟」「妹と妹」「妹と弟」「弟と弟」の場合も同じ結果になります。

法定相続分

| 相続財産 | 全血兄財産 | 全血兄税金 | 半血兄財産 | 半血兄税金 |

|---|---|---|---|---|

| 4,200 | 2,800 | 0 | 1,400 | 0 |

| 5,000 | 3,333 | 64 | 1,667 | 32 |

| 6,000 | 4,000 | 152 | 2,000 | 76 |

| 7,000 | 4,667 | 258 | 2,333 | 130 |

| 8,000 | 5,333 | 366 | 2,667 | 182 |

| 9,000 | 6,000 | 504 | 3,000 | 252 |

| 10,000 | 6,667 | 650 | 3,333 | 325 |

| 12,000 | 8,000 | 960 | 4,000 | 480 |

| 14,000 | 9,333 | 1,370 | 4,667 | 685 |

| 16,000 | 10,667 | 1,798 | 5,333 | 899 |

| 18,000 | 12,000 | 2,224 | 6,000 | 1,112 |

| 20,000 | 13,333 | 2,714 | 6,667 | 1,357 |

| 25,000 | 16,667 | 4,182 | 8,333 | 2,090 |

| 30,000 | 20,000 | 5,648 | 10,000 | 2,824 |

| 40,000 | 26,667 | 8,891 | 13,333 | 4,445 |

| 50,000 | 33,333 | 12,379 | 16,667 | 6,190 |

| 60,000 | 40,000 | 16,112 | 20,000 | 8,056 |

| 70,000 | 46,667 | 19,924 | 23,333 | 9,961 |

| 80,000 | 53,333 | 23,790 | 26,667 | 11,894 |

| 100,000 | 66,667 | 31,756 | 33,333 | 15,877 |

1列目 ・・・ 相続財産の価格

2列目 ・・・ 全血兄が取得する財産の価格

3列目 ・・・ 全血兄が納付する相続税額

4列目 ・・・ 半血兄が取得する財産の価格

5列目 ・・・ 半血兄が納付する相続税額

このため、1親等の親族に比べ相続税額が2割加算されています。

前提

相続税額の計算は複雑です。多種多様な財産があり、相続人も様々な状況にあります。

そんな中、より公平な税金を課すためには、どうしても多くの特例措置が必要になります。

ただ、そのために相続税額の計算がわかりにくくなるという側面も出てきてしまうんです。

そこで、以下のような簡単な前提での相続財産と相続税額の一覧表を作りました。

→相続財産の評価はしない

→相続分は「1(100%)」

→遺言書による遺贈はない

法定相続人が配偶者のみの場合

| 相続財産 | 相続税額 |

|---|---|

| 3,600 | 0 |

| 4,000 | 0 |

| 5,000 | 0 |

| 6,000 | 0 |

| 7,000 | 0 |

| 8,000 | 0 |

| 9,000 | 0 |

| 10,000 | 0 |

| 12,000 | 0 |

| 14,000 | 0 |

| 16,000 | 0 |

| 18,000 | 0 |

| 20,000 | 0 |

| 25,000 | 0 |

| 30,000 | 0 |

| 40,000 | 0 |

| 50,000 | 0 |

| 60,000 | 0 |

| 70,000 | 0 |

| 80,000 | 0 |

| 100,000 | 0 |

法定相続人が一人の場合は基礎控除額は3,600万円なので、

相続財産が3,600万円以下なら法定相続人が誰であれ相続税はありません。

1列目

相続財産の価格です。

3,600万円から10億円までを表示してます。

2列目

法定相続人が配偶者のみの場合の相続税額です。

配偶者の相続税額が全てゼロになっているのは入力ミスではありません。

法定相続人が配偶者のみの場合は相続税はゼロになります。

これは配偶者には相続税額を軽減する規定があるためです。

法定相続人が配偶者のみの場合とは次の3つの条件が全て揃っているときです。

ちなみに、叔父や叔母(伯父伯母も)は法定相続人にはなりません。

法定相続人が一親等の直系尊属又は直系卑属(若しくはその代襲者)のみの場合

それぞれの場合の相続税額を表示します。

法定相続人が上記の3つの場合は相続税額が同じになります。

| 相続財産 | 相続税額 |

|---|---|

| 3,600 | 0 |

| 4,000 | 40 |

| 5,000 | 160 |

| 6,000 | 310 |

| 7,000 | 480 |

| 8,000 | 680 |

| 9,000 | 920 |

| 10,000 | 1,220 |

| 12,000 | 1,820 |

| 14,000 | 2,460 |

| 16,000 | 3,260 |

| 18,000 | 4,060 |

| 20,000 | 4,860 |

| 25,000 | 6,930 |

| 30,000 | 9,180 |

| 40,000 | 14,000 |

| 50,000 | 19,000 |

| 60,000 | 24,000 |

| 70,000 | 29,320 |

| 80,000 | 34,820 |

| 100,000 | 45,820 |

法定相続人が上記以外で一人の場合

それぞれの場合の相続税額を表示します。

法定相続人が上記の3つの場合は相続税額が同じになります。

| 相続財産 | 相続税額 |

|---|---|

| 3,600 | 0 |

| 4,000 | 48 |

| 5,000 | 192 |

| 6,000 | 372 |

| 7,000 | 576 |

| 8,000 | 816 |

| 9,000 | 1,104 |

| 10,000 | 1,464 |

| 12,000 | 2,184 |

| 14,000 | 2,952 |

| 16,000 | 3,912 |

| 18,000 | 4,872 |

| 20,000 | 5,832 |

| 25,000 | 8,316 |

| 30,000 | 11,016 |

| 40,000 | 16,800 |

| 50,000 | 22,800 |

| 60,000 | 28,800 |

| 70,000 | 35,184 |

| 80,000 | 41,784 |

| 100,000 | 54,984 |

この表は「相続税額の加算」という規定が適用されています。

相続税額の加算とは、

被相続人の1親等の親族又は配偶者のいずれでもない者は、相続税額が2割加算される。(孫が代襲相続した場合を除く)

というものです。

]]>