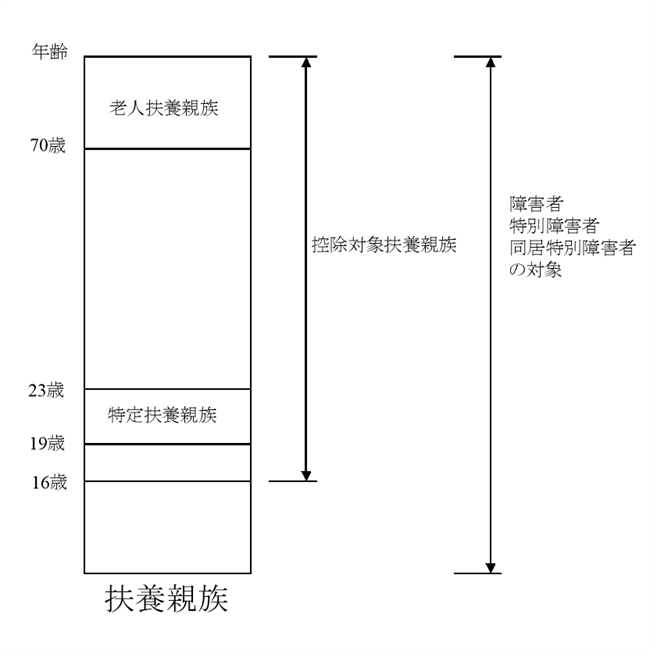

扶養控除

所得者が生計を一にしている親族を扶養している場合は、所得者の所得税の計算において扶養控除を受けることができます。

扶養控除は次に規定する扶養親族の年齢、障害の程度で控除額が違います。

扶養親族であっても、16歳未満で障害がない場合は扶養控除は受けられません。

なお、配偶者については配偶者控除、配偶者特別控除が適用されるため扶養控除は受けられません。

扶養親族

所得者と生計を一にしている親族のうち、その親族の合計所得金額が38万円以下の人を扶養親族といいます。

親族とは6親等内の血族と3親等内の姻族のことですが、配偶者は除きます。

また、青色事業専従者と白色事業専従者も除きます。

控除対象扶養親族

扶養親族のうち、16歳以上の人を控除対象扶養親族といいます。

控除額は38万円です。

16歳未満の扶養親族は年少扶養親族といい、扶養控除の対象にはなりません。

ただし、年少扶養親族でも障害者控除の適用はあります。

特定扶養親族

控除対象扶養親族のうち、19歳以上23歳未満の人を特定扶養親族といいます。

この年代への扶養控除は手厚くなっています。

控除額は通常の扶養控除額(38万円)に25万円をプラスします。

老人扶養親族

控除対象扶養親族のうち、70歳以上の人を老人扶養親族といいます。

控除額は通常の扶養控除額(38万円)に10万円をプラスします。

同居老親等

所得者かその配偶者の父母又は祖父母等(直系尊属)が、その所得者か配偶者と同居している場合において、老人扶養親族に該当するときは、同居老親等といいます。

控除額は通常の扶養控除額(38万円)に20万円をプラスします。

障害者

税法の規定によって障害者又は特別障害者に該当する人が受けられる控除です。

この障害者控除は扶養親族のうち、主に次のような人が該当します。

また、障害者控除は所得者本人や配偶者にも適用できます。

◇精神上の障害により事理を弁識する能力を欠く常況にある人・・・特別障害者

◇精神保健指定医などによって知的障害者と判定された人・・・障害者

◇精神保健指定医などによって重度の知的障害者と判定された人・・・特別障害者

◇精神障害者保健福祉手帳の交付を受けている人・・・障害者

◇上記手帳に障害等級が1級と記載されている人・・・特別障害者

◇身体障害者手帳に身体上の障害があると記載されている人・・・障害者

◇上記手帳に障害の程度が1級又は2級と記載されている人・・・特別障害者

◇寝たきりの状態で、複雑な介護を必要とする人・・・特別障害者

障害者控除の額

障害者は27万円、特別障害者は40万円が他の扶養控除額にプラスします。

同居特別障害者

所得者か所得者の配偶者または所得者と生計を一にする親族と同居をしている特別障害者(扶養親族である)を同居特別障害者といいます。

控除額は75万円ですが、上記の障害者控除とダブルで適用はありません。

ここまでを図にしてみました

計算例

以下のような家族構成の場合の所得控除はいくらになるでしょうか。

家族は全員同居している。

所得者 45歳 合計所得金額 500万円

配偶者 43歳 合計所得金額 33万円

長男 20歳 合計所得金額 0円

次男 15歳 合計所得金額 0円 特別障害者

それぞれの控除額は

所得者 基礎控除 38万円

配偶者 配偶者控除 38万円

長男 扶養控除38万円+特定扶養控除25万円=63万円

次男 同居特別障害者 75万円

合計して214万円となります。

コメント