自用地の評価

相続税や贈与税の計算において、土地の評価をする場合に、基本となるには自用地の評価です。

自用地とは所有者以外の人が使用する権利を持たない土地のことです。

土地の評価をする場合は、まず、自用地としての評価を行います。

そして、その土地に対して他人が持っている権利の価格を自用地の価格から差引いて、評価額とします。

例えば、他人に土地を貸していて、借地権が設定されている場合において、

自用地としての価格が2,000万円

借地権の価格が1,200万円

であるときは、その土地の相続税評価額は2,000万円-1,200万円=800万円

となります。

つまり、自用地であれ貸地等であれ、まずは自用地としての評価額を計算することになります。

土地の評価方法は、路線価方式と倍率方式の2つがあります。

路線価がある地域では路線価方式で評価します。

路線価がない地域では倍率方式で評価します。

路線価があるか否かは、国税庁のホームページから「路線価図」のページを見ていただくと分かります。

調べたい土地のある地域の路線価図(地図)を見てください。

その図に「倍率地域」と書かれた範囲があるでしょうか。

その土地が、その範囲に含まれていれば、倍率方式による評価になります。

「倍率地域」と書かれた範囲がなかったり、その範囲に含まれていない場合は、路線価方式による評価になります。

倍率方式による評価

倍率方式による土地は以下の式で評価します。

固定資産税評価額×倍率

固定資産税評価額は毎年送られてくる固定資産税の納税通知書に記載されています。

倍率は地域や地目によって異なりますので、国税庁ホームページの路線価図で確認してください。

路線価方式による評価

路線価とは道路に面する土地の1平方メートル当たりの価格です。

この価格は毎年7月に国税庁が発表します。

実際の取引価格よりも低めに設定されています。

路線価は、国税庁ホームページの路線価図に記載されています。

路線価による評価は複雑になることがあります。

土地の大きさや形状等により、調整する項目が多くなることがあるからです。

今回は一番簡単な場合を紹介します。

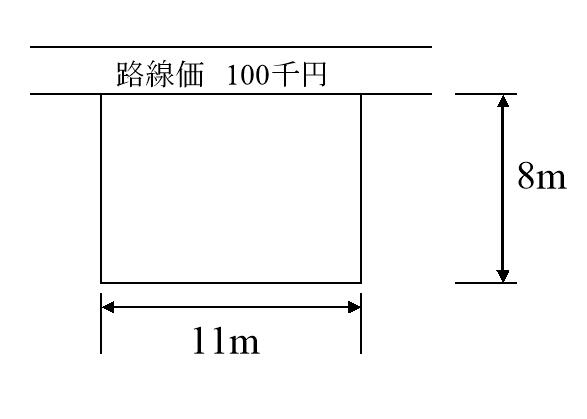

例

路線価が100千円の道路に隣接する88㎡の土地(奥行8m、間口11m)

この土地は普通住宅地区にある

このような場合は次の算式で評価します。

路線価×奥行価格補正率×面積

よって評価額は 100千円✖0.97✖88㎡=8,536千円

となります。

普通住宅地区で奥行距離8mでは、奥行価格補正率は0.97です。

奥行価格補正率は奥行の距離によって土地の評価を補正するものです。

地区と距離によって補正率が定められています。

普通住宅地区では10m以上24m未満で1.0で、

10mより短くなると小さくなり、24mより長くなっても小さくなります。

奥行が短すぎても、長すぎても、単位当たりの価値が減少するものとして、その補正をします。

コメント