平成30年(2018年)から年末調整や確定申告において、配偶者に関する控除が変更されました。状況によっては増税になった方もいますし、減税になった方もいます。

所得者本人の所得による制限

なお、税法では内縁の妻又は夫は「配偶者」には該当しません。

平成30年からの改正でのポイントの一つは、本人の所得額によって配偶者控除に影響があることです。

つまり、

「高額所得者は配偶者控除なんていらないでしょ」

ということ。

後述する「配偶者特別控除」の範囲を拡大したために減少する税収を補うために高額所得者に泣いてもらった・・・って感じですかね。

配偶者控除への影響

本人の所得と配偶者控除額との具体的な関係は次のとおりです。

| 本人の合計所得金額 | 控除額 |

|---|---|

| 900万円以下 | 38万円 |

| 900万円超950万円以下 | 26万円 |

| 950万円超1000万円以下 | 13万円 |

合計所得金額は馴染みがないので、給与所得のみの場合の年収に換算するとこうなります。

| 本人の年収(給与収入) | 控除額 |

|---|---|

| 1120万円以下 | 38万円 |

| 1120万円超1170万円以下 | 26万円 |

| 1170万円超1220万円以下 | 13万円 |

なお、配偶者が70歳以上(その年の12月31日時点)の場合は控除額が次のように変わります。

| 本人の合計所得金額 | 控除額 |

|---|---|

| 900万円以下 | 48万円 |

| 900万円超950万円以下 | 32万円 |

| 950万円超1000万円以下 | 16万円 |

同じく、配偶者が70歳以上の場合の年収との関係

| 本人の年収(給与収入) | 控除額 |

|---|---|

| 1120万円以下 | 48万円 |

| 1120万円超1170万円以下 | 32万円 |

| 1170万円超1220万円以下 | 16万円 |

上の4つの表を見てわかるように、本人の所得が900万円(年収1120万円)超になると控除額が減っていきます。

そして、所得が1000万円(年収1220万円)を超えると配偶者控除が受けられなくなります。

配偶者特別控除への影響

配偶者特別控除は、もともと本人の合計所得金額が1000万円を超えている場合は受けられませんでした。

その点は今年も同じです。

ただし、配偶者控除と同様に合計所得金額が900万円超1000万円以下の場合に、控除額が減額されることになりました。

障害者控除等は適用できる

「同一生計配偶者」が障害者に該当する場合には以下のいずれかの控除を受けることができます。

数字は控除額です。

・特別障害者 40万円

・同居特別障害者 75万円

障害の度合いによって「一般の障害者」か「特別障害者」に分類されます。

配偶者である「特別障害者」が同居していれば「同居特別障害者」になります。

「同一生計配偶者」はこの障害者控除等が受けられます。

「同一生計配偶者」とは以下の条件を満たす配偶者です。

・合計所得金額が38万円以下(年収103万円以下)

上記の条件を満たしていれば、本人の所得が1000万円超で配偶者控除が受けられない場合でも、障害者控除等は受けることができるのです。

配偶者特別控除の拡大

適用範囲の拡大

配偶者控除が適用される範囲が拡大されました。

適用される条件は以下のとおりです。

平成29年

・本人の合計所得金額が1000万円以下(年収1220万円以下)

平成30年

・本人の合計所得金額が1000万円以下(年収1220万円以下)

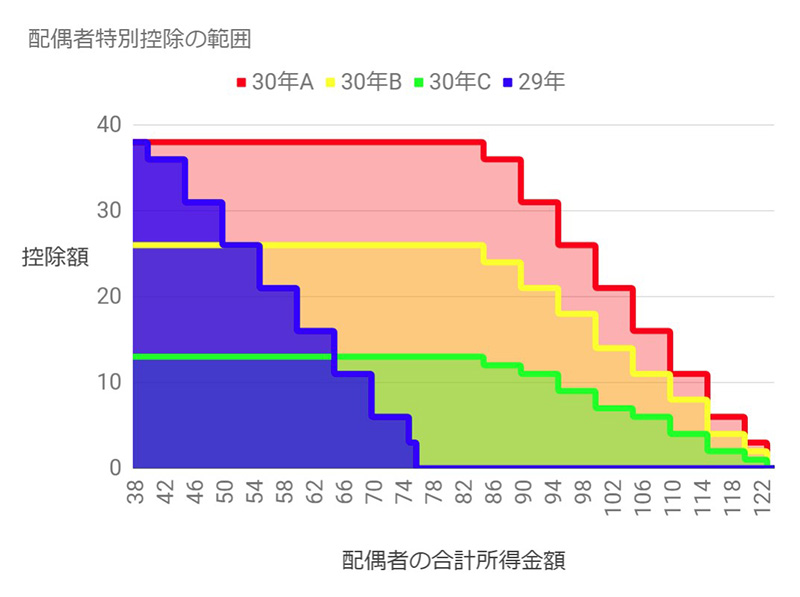

控除額の拡大と縮小

配偶者特別控除の控除額は、本人と配偶者の合計所得によっては、増加、減少、増減なし、とさまざまです。

ちょっと複雑なので、図にしてみました。

・ 青が平成29年の配偶者特別控除額です。

・ 赤は平成30年で本人の合計所得金額が900万円以下の場合。

・ 黄は平成30年で本人の合計所得金額が900万円超950万円以下の場合。

・ 緑は平成30年で本人の合計所得金額が950万円超1000万円以下の場合。

本人の合計所得金額が900万円以下の場合は控除額がほぼ増加しています。ただ、配偶者の合計所得金額が38万円超40万円未満の場合は増減なしです。

そして、本人の合計所得金額が900万円超の場合は、配偶者の合計所得金額によって控除額の増減が変わります。

まとめ

平成30年の配偶者に関する控除をまとめると、

となり、複雑になってしまいました。

コメント