基礎控除の意義

平成27年中に亡くなられた人は約129万人です。

そのうち相続税の申告をすべき件数は約10.3万件で、約8%になります。

ということは、92%は申告しなくてもよくて、当然税金もゼロです。

相続税には基礎控除という制度があります。

相続税の計算は、対象となる財産額から基礎控除額を差し引いた残額に税率をかけて計算します。

つまり相続財産額より基礎控除額が大きければ申告はしなくてもよくなります。

この基礎控除額 が大きいため92%は納めるべき相続税がないのです。

基礎控除額

では具体的には基礎控除額はいくらになるのでしょうか。

相続税の基礎控除額は以下の算式により計算します。

3000万円+600万円×法定相続人の数

表にすると次のようになります。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 0人 | 3,000万円 |

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

基礎控除額を計算するときには注意点が二つあります。

ひとつは、「法定相続人とは誰のことなのか」ということ。

もうひとつは、「法定相続人の数」には特例があることです。

「法定相続人」とは誰のことなのか

この計算式で使われている法定相続人とは、法律で定められた相続人のことです。

ただし、相続の放棄があった場合はその放棄がなかったものとした場合の相続人のことを言います。

相続の放棄とは一定の期間内に家庭裁判所で手続きをして、法的に有効になったものを言います 。

そのため基礎控除額の計算に使われる法定相続人は実際の相続人とは違う場合がありますので、注意が必要です。

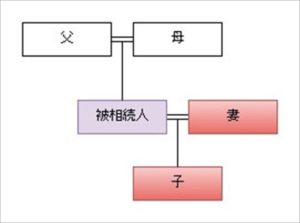

たとえばこんな場合はどうでしょうか。

被相続人には、妻と子、そして両親がいます。

通常であれば、相続人は妻と子(図では赤色で表示)の2人で、両親は相続人ではありません。

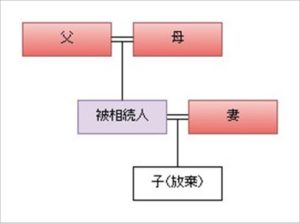

しかし、子が相続の放棄をした場合は次の図のようになります。

相続人は妻と両親の3人です。

この場合は相続人と法定相続人が違います。

法定相続人は相続の放棄があった場合はその放棄がなかったものとした場合の相続人なので、図の黄色で表示した妻と子の2人になります。

相続の放棄は相続人の意思で決まりますが、基礎控除額は相続の放棄の有無によって変わることはありません。

「法定相続人の数」の特例

それは法定相続人の中に養子がいる場合です。

もちろん養子にも実子と同様の権利があります。

ただ、過去において節税目的でたくさんの養子縁組をして、基礎控除額を恣意的に増加させた事例がありました。

極端な例を想定すると、

100人と養子縁組をすれば基礎控除額が6億円増えることになります 。

そのため租税回避防止の観点から、基礎控除額の計算においては、法定相続人の数に含まれる養子の人数に一定の制限を設けることになりました。

法定相続人の数に含まれる養子の数には次のような制限があります。

1.実子がいない場合・・・法定相続人の数に含まれる養子の人数は2人まで

2.実子がいる場合・・・・法定相続人の数に含まれる養子の人数は1人まで

まとめ

以上の点に注意して、法定相続人の数が特定できれば、基礎控除額は簡単に計算できます。

それのよって、将来相続が発生したときに相続税がかかるかどうか、予想しやすくなります。

また、相続税対策もより具体的にできるようになります。

税理士をお探しの方は

コメント