正面路線価

路線価のある土地の相続税評価額は、基本的には

路線価✖奥行価格補正率✖面積

で計算されますが、では、複数の道路と接している場合はどうなるのでしょうか。

一般的に、土地は接する道路が多いほど便利になり、価値が上がると考えられています。

したがって、その価値の上昇分を評価額に含めるように定められています。

複数の道路に接する土地を評価するには、まず正面路線を決めます。

正面路線とは、それぞれの「路線価✖奥行価格補正率」によって計算した1平方メートル当たりの価格の高い方の路線をいいます。

正面路線の路線価を正面路線価といいます。

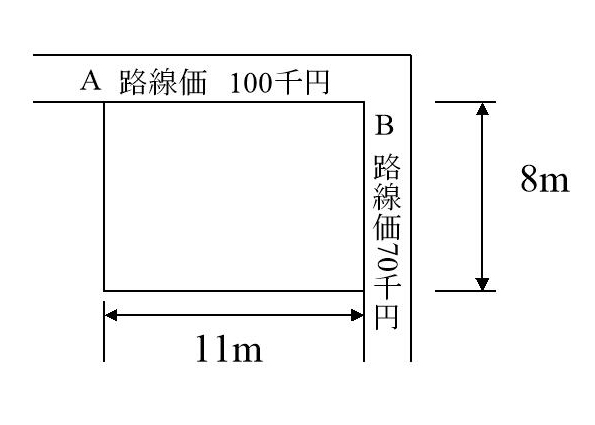

次の土地の正面路線はどれでしょうか。

奥行価格補正率 8m → 0.97 11m → 1.00

図1

接する路線について「路線価✖奥行価格補正率」を計算します。

A 100千円✖0.97=97千円

B 70千円✖1.00=70千円

A>B なので Aが正面路線、正面路線価は 100千円です。

ちなみに、Bは側方路線といい、側方路線価は 70千円です。

正面と側方に路線がある土地

正面と側方に路線がある土地の評価額は次のように計算します。

① 正面路線価✖奥行価格補正率

② 側方路線価✖奥行価格補正率✖側方路線影響加算率

③ (①+②)✖面積

側方路線影響加算率も国税庁のホームページに記載されています。

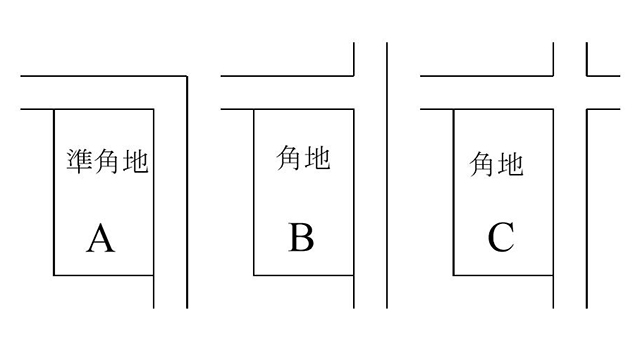

側方路線影響加算率は角地か準角地かによって違います。

準角地とは下図Aのように一系統の路線の屈折部の内側に位置するものをいいます。

角地とは準角地以外のBやCのような土地をいいます。

図2

例

では、図1の土地の評価額を計算してみましょう。

普通住宅地区の準角地の側方路線影響加算率は0.02です。

① 100千円✖0.97=97千円

② 70千円✖1.00✖0.02=1.4千円

③ (97千円+1.4千円)✖88㎡=8,659,200円

正面と裏面に路線がある土地

正面と裏面に路線がある土地の評価額は次のように計算します。

① 正面路線価✖奥行価格補正率

② 裏面路線価✖奥行価格補正率✖二方路線影響加算率

③ (①+②)✖面積

二方路線影響加算率も国税庁のホームページに記載されています。

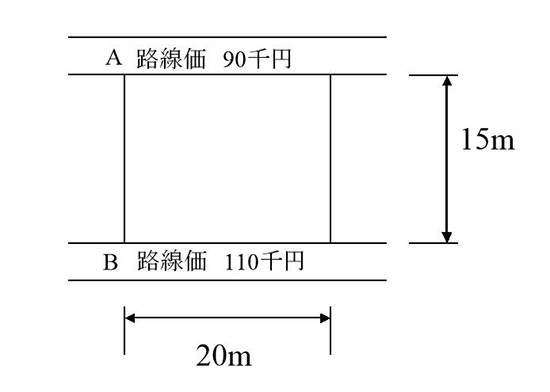

例

下の図3の土地の評価額はいくらでしょうか。

普通住宅地区の二方路線影響加算率は0.02です。

普通住宅地区の15mの奥行価格補正率は1.00です。

図3

この場合はA路線もB路線も奥行は15mで同じなので、奥行価格補正率も同じです。

すると、単純に路線価が高い方が正面路線価になります。

よって、Bが正面路線で正面路線価は110千円。

Aが裏面路線で裏面路線価は90千円です。

① 110千円✖1.00=110千円

② 90千円✖1.00✖0.02=1.8千円

③ (110千円+1.8千円)✖15m✖20m=33,540,000円

コメント