相続分とは

ある人が財産を残して亡くなった場合において、遺言書がないときや、遺言書に記されていない財産があるときに、その財産を引き継ぐべき人が法律で定められています。

いわゆる、相続人のことです。

亡くなった人の財産は、相続人同士で話し合って分割します。

これを、遺産分割協議といいます。

しかし、相続人間で分割協議がまとまらないこともあります。

そのような場合は、相続人同士が裁判で争うことにもなります。

この裁判において、各相続人の取り分の基準となるのが、相続分です。

相続分も、やはり法律で定められています。

子の相続分

親が亡くなった場合の子の相続分はどのくらいでしょうか。

亡くなった時点で、親に配偶者がいるか否かで、相続分は変わります。

ここでいう配偶者とは、正式な婚姻関係にある者のことです。

内縁の妻や、離婚した元妻は含まれません。

配偶者がいる場合

配偶者の相続分 1/2

子の相続分 1/2

配偶者がいない場合

子の相続分 1

子の相続分とは、子全員の合計分です。

例えば、子が三人いる場合は、一人一人の相続分は三等分になるので、

配偶者がいる場合は1/6になります。

配偶者がいない場合は1/3になります。

ここで注意していただきたいのは、複数の子がいる場合の相続分は均等ということです。

(後述するような場合を除いて)

長男だから、相続分が増えるというようなことはありません。

ただ、平成25年9月4日以前は婚外子は相続分が他の子の半分でした。

婚外子とは、正式な婚姻関係のないカップルに生まれた子のことです。

例えば、子が三人いて、そのうちの一人が婚外子とします。

配偶者はいないとします。

この場合の相続分は以下のようになっていました。

婚外子の相続分 1/5

他の子の相続分 2/5 (一人当たりの相続分)

ところが、この相続分の規定は憲法に反するとの主張が最高裁で認められました。

その結果、法律が改正されて、婚外子も他の子と同様の相続分になりました。

身分関係が重複する場合

身分関係が重複する場合には、それぞれの相続分を合計します。

具体的にはどのような場合でしょうか。

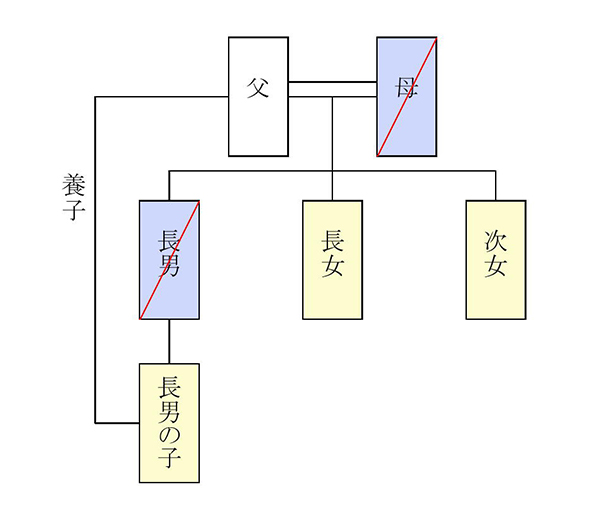

例

被相続人を父とします。

子供は、長男、長女、次女の三人です。

母と長男は、父が亡くなる以前に死亡しています。

そのため、父は長男の子を養子としました。

図にすると以下のようになります。

相続人は、長男の子、長女、次女の三人です。

ここで、長男の子は養子としての相続分と長男の代襲者としての相続分を合わせて持つことになります。

代襲者とは親に代わって相続権を取得する者をいいます。

相続分は、長男の代襲者、長女、次女、養子の四人で1/4づつ均等になりますが、長男の代襲者と養子は同一人物のため以下のようになります。

長男の子 1/2

長女 1/4

次女 1/4

コメント