所得税の計算方法ってご存知ですか?

実際の所得にはいろいろな種類があり、その所得を得るための過程も様々です。

税額の計算でも様々な場合を想定しているために、細かな規定があります。

この記事では細かいことは省いて、大まかな流れを書いてみます。

1.収入を十種類に分けて、それぞれの所得を計算する

基本的に収入から必要経費を差し引いたものが所得です。

所得は次の十種類に分けます。

「利子所得」「配当所得」「不動産所得」「事業所得」「給与所得」「退職所得」「山林所得」「譲渡所得」「一時所得」「雑所得」

それぞれの所得ごとに所得の計算方法が違います。

2.十種類の所得のうち八種類の所得を合計して総所得金額とする

「退職所得」と「山林所得」以外の所得が総所得金額を構成します。

ただし、「配当所得」「譲渡所得」「雑所得」のなかにも総所得金額にならないものがあります(分離課税)。

3.総所得金額から所得控除を差し引き、課税総所得金額を算出する

所得控除とは、特定の支出があったことや扶養の必要があることなどを考慮して、税金の負担を調整するために設けられています。

具体的には次のものがあります。

これらの支出によって税金を負担することが困難になることを考慮するため

・雑損控除 ・医療費控除

政策上の要請により考慮しているもの

・社会保険料控除 ・小規模企業共済等掛金控除 ・生命保険料控除 ・地震保険料控除 ・寄付金控除

個人や家庭の事情を考慮してのもの

・障害者控除 ・寡婦控除 ・寡夫控除 ・勤労学生控除

生活費の保障を考慮してのもの

・配偶者控除 ・配偶者特別控除 ・扶養控除 ・基礎控除

4.課税総所得金額に所得税率を乗じて所得税額を算出する

所得税は超過累進税率を採用しています。課税所得金額を最大で7つの部分に分けて、それぞれに対応する税率を乗じて、その合計が所得税額となります。

195万円以下の部分 5%

195万円超330万円以下の部分 10%

330万円超695万円以下の部分 20%

695万円超900万円以下の部分 23%

900万円超1,800万円以下の部分 33%

1,800万円超 4,000万円以下の部分 40%

4,000万円超の部分 45%

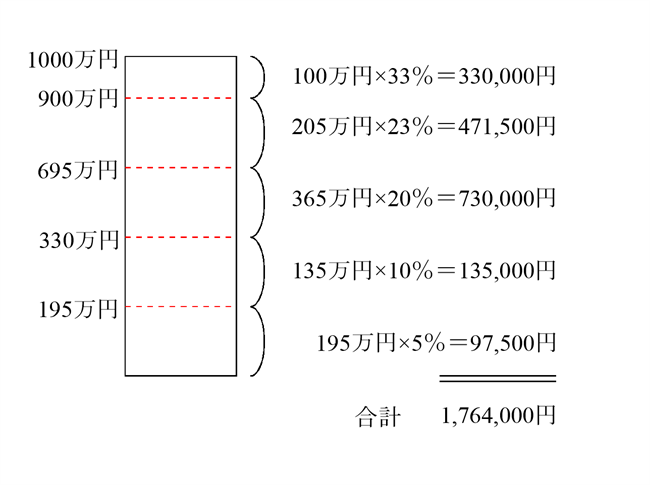

例えば、課税総所得金額が1,000万円の場合は以下のように5つの部分に分けて計算します。

ただし、実務では下記の速算表を使って税額を計算します。

| 所得税の速算表 | ||

|---|---|---|

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

速算表を使えば、税額の算出が簡単になります。

先ほど例にした1,000万円の場合は速算表の「900万円超え1,800万円以下」の行にある33%の税率と1,536,000円の控除額を使います。

1,000万円×33%-1,536,000円=1,764,000円となります。

5.総所得金額に含まれない所得(残りの二種類や分離課税)があれば、それらもそれぞれの税率を乗じて所得税額を算出して4の所得税額と合算する

この記事では所得税額計算の大まかな流れを簡単に書くことを目的としました。

なので、総所得金額以外の所得については触れないこととします。

また、確定申告時に同時に計算される復興特別所得税についても今回は割愛しています。

以上で所得税額が算出されました。

源泉徴収や予定納税で先払いしてある所得税があれば、算出した所得税額から差し引いて、納付すべき所得税額となります。

コメント