平成30年の年末調整で新たに導入された「配偶者控除等申告書」は、書き方に順番があります。上から下への順で書いていくと、混乱するかもしれません。

配偶者控除等申告書の目的

平成30年から年末調整時に記入することになった「配偶者控除等申告書」ですが、その目的は

「配偶者控除額」 又は

「配偶者特別控除額」

を計算するためのものです。

「配偶者控除額」「配偶者特別控除額」を計算するためには、

本人の所得、配偶者の所得、配偶者の年齢

の3項目が必要になります。

つまり、この3項目から「配偶者控除額」「配偶者特別控除額」を算出するための用紙が「配偶者控除等申告書」です。

配偶者控除等申告書の記入方法

薄水色の部分には会社名や本人の氏名住所等の基本的な情報を記入します。

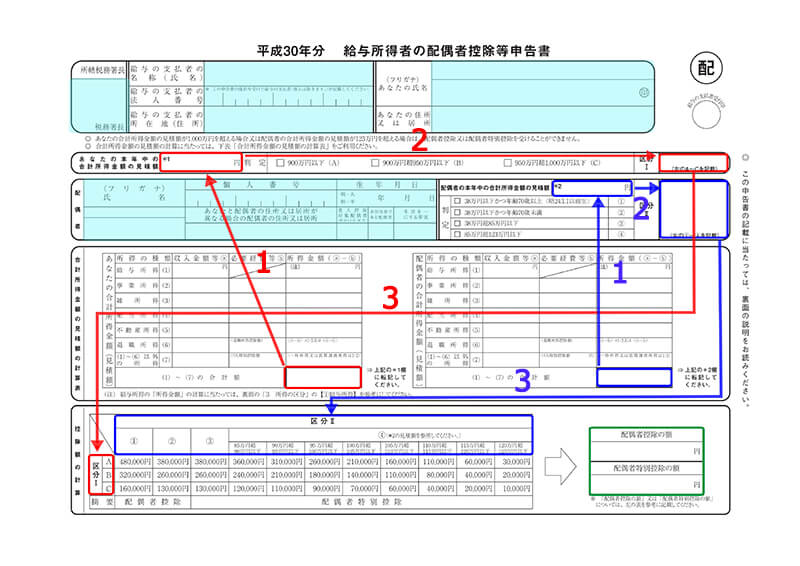

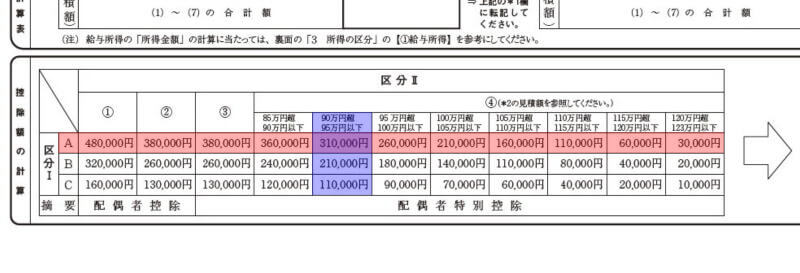

赤い矢印の順に本人の合計所得金額から「区分Ⅰ」の A~C のどれに該当するかを判定します。

青い矢印の順に配偶者の合計所得金額と年齢から「区分Ⅱ」の ①~④ のどれに該当するかを判定します。

「区分Ⅰ」の行と「区分Ⅱ」の列が交わった所が控除額です。

上記の控除額を緑色で囲んだ「配偶者控除の額」又は「配偶者特別控除の額」に記入します。

「区分Ⅱ」で ①又は② の場合は配偶者控除です。

「区分Ⅱ」で ③又は④ の場合は配偶者特別控除です。

具体例

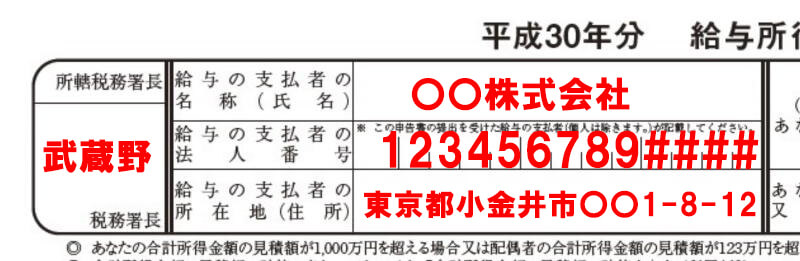

・勤務先・・・〇〇株式会社

・勤務先の法人番号・・・123456789####

・勤務先の住所・・・東京都小金井市〇〇1-8-12

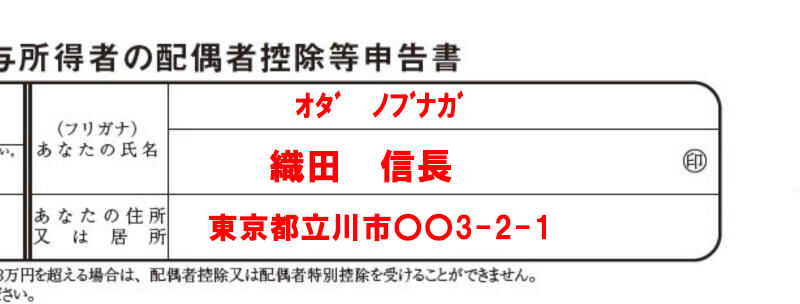

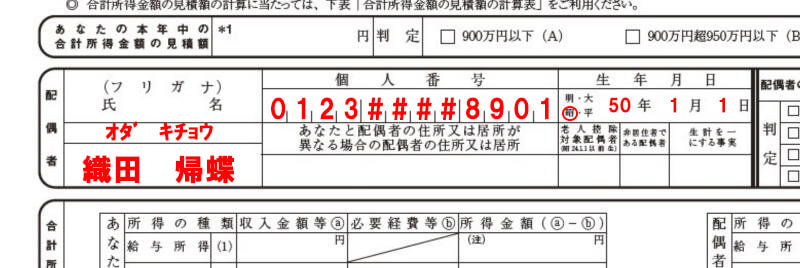

・本人の氏名・・・織田信長

・本人の住所・・・東京都立川市〇〇3-2-1

・配偶者の氏名・・・織田帰蝶

・配偶者の個人番号・・・0123####8901

・配偶者の住所・・・同居

・配偶者の生年月日・・・昭和50年1月1日

・本人の収入・・・給与のみで800万円

・配偶者の収入・・・給与のみで150万円

上記の場合の記入例です。

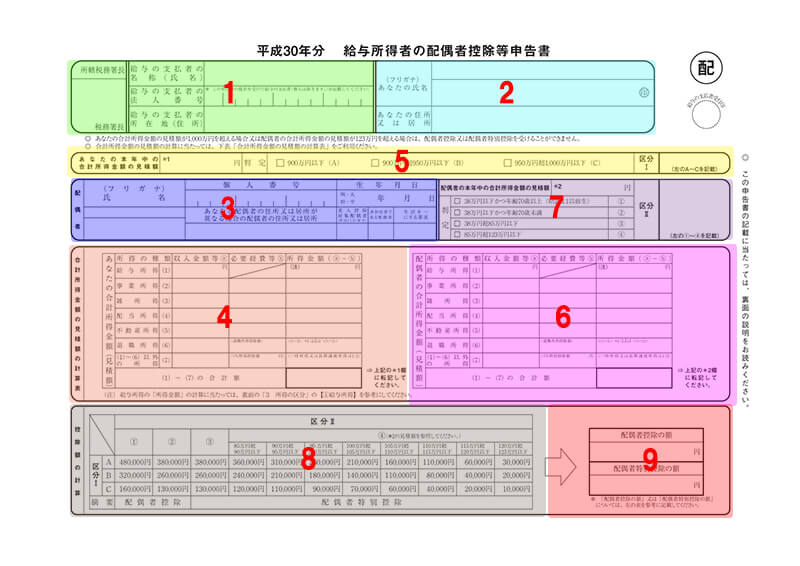

用紙を下図のように1~9の部分に分けて説明します。

なお、記入例を目立たせるため赤字で書いています。

給与支払者の情報(図の1の部分)

「給与の支払者の名称」は勤務先のことです。

「給与の支払者の法人番号」「給与の支払者の所在地」にも勤務先の法人番号と住所を記入します。

なお、給与の支払者が個人の場合(本人が個人事業主の従業員の場合)は法人番号欄は空白にします。

「所轄税務署長」は勤務先を管轄する税務署名を書きます。

この項目は勤務先が記入することが多いので、本人は記入する必要はないと思います。

誰が記入するかについては勤務先の指示に従ってください。

本人の情報(図の2の部分)

「あなたの氏名」には従業員である本人の氏名を記入します。

「あなたの住所又は居所」には本人の住所を記入します。

配偶者の情報(図の3の部分)

「氏名」には配偶者の氏名、「個人番号」には配偶者の個人番号(マイナンバー)を記入します。

本人と配偶者が別居している場合は「あなたと配偶者の住所又は居所が異なる場合の配偶者の住所又は居所」に配偶者の住所を記入します。

「生年月日」には配偶者の生年月日を記入します。

配偶者の年齢が70歳(12月31日現在)以上の場合は「老人控除対象配偶者」の欄に○を書きます。

配偶者が海外に住んでいる場合は「非居住者である配偶者」の欄に○を書きます。ここに○を書いた場合は「生計を一にする事実」に配偶者へ送金した金額(平成30年中に)を記入します。

配偶者が国内に住んでいる場合は、これらの欄は空白にします。

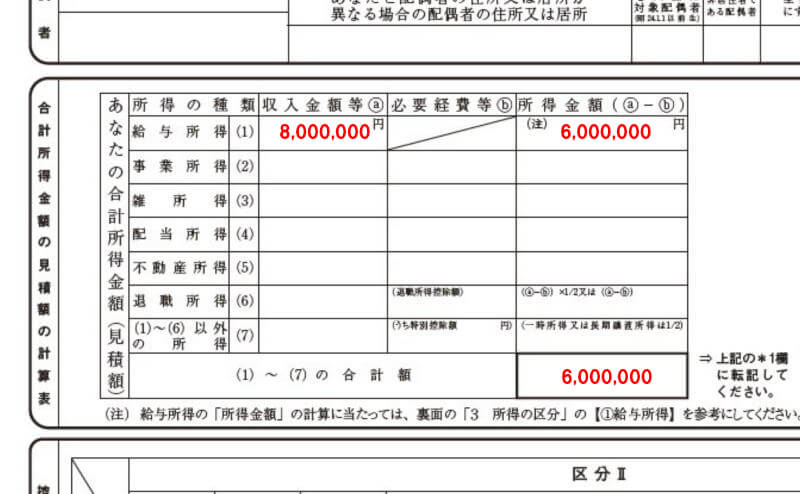

あなたの合計所得金額(見積額)と判定(図の4と5の部分)

本人の各種所得の収入額、必要経費、所得金額を記入して、所得金額の合計額を計算します。

この用紙を記入する時点では、まだ年内の収入が確定していないはずですから、あくまで見積額になります。

この合計所得金額は「区分Ⅰ」でA~Cに区分するためのものなので、それぞれの範囲内であれば細かく気にする必要はありません。

範囲は以下のとおりです。

A・・・合計所得金額 900万円以下

B・・・合計所得金額 900万円超950万円以下

C・・・合計所得金額 950万円超1000万円以下

ちなみに給与所得のみの場合は収入に直すと以下のとおりです。

A・・・収入金額 1120万円以下

B・・・収入金額 1120万円超1170万円以下

C・・・収入金額 1170万円超1220万円以下

具体例では合計所得金額が600万円なので、「A」にチェックを入れて、「区分Ⅰ」に「A」と記入します。

給与所得のみの場合で収入が1120万円、1170万円、1220万円前後になりそうなときは、勤務先に相談すると良いでしょう。

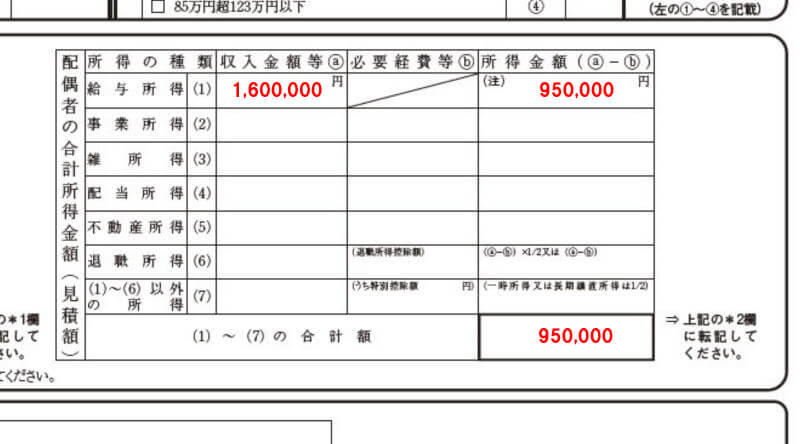

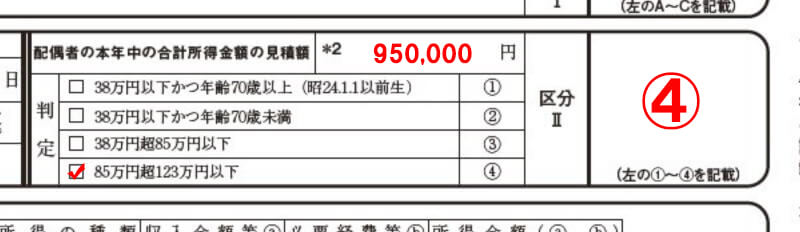

配偶者の合計所得金額(見積額)と判定(図の6と7の部分)

配偶者の各種所得の収入額、必要経費、所得金額を記入して、所得金額の合計額を計算します。

こちらも見積額になります。

この合計所得金額は「区分Ⅱ」で①~④に区分するためのものです。

範囲は以下のとおりです。

①・・・合計所得金額 38万円以下(年齢が70歳以上)

②・・・合計所得金額 38万円以下(年齢が70歳未満)

③・・・合計所得金額 38万円超85万円以下

④・・・合計所得金額 85万円超123万円以下

ちなみに給与所得のみの所得を収入に直すと以下のとおりです。

①・・・収入金額 103万円以下(年齢が70歳以上)

②・・・収入金額 103万円以下(年齢が70歳未満)

③・・・収入金額 103万円超150万円以下

④・・・収入金額 150万円超201万6000円未満

具体例では合計所得金額が95万円なので、「85万円超123万円以下」にチェックを入れて、「区分Ⅱ」に「④」と記入します。

控除額の計算(図の8と9の部分)

控除額の計算欄にある表から控除額を見つけます。

具体例の場合は「区分Ⅰ」はAなので、Aの行を見ます。

赤い部分です。

「区分Ⅱ」は④で95万円の列を見ます。

青い部分です。

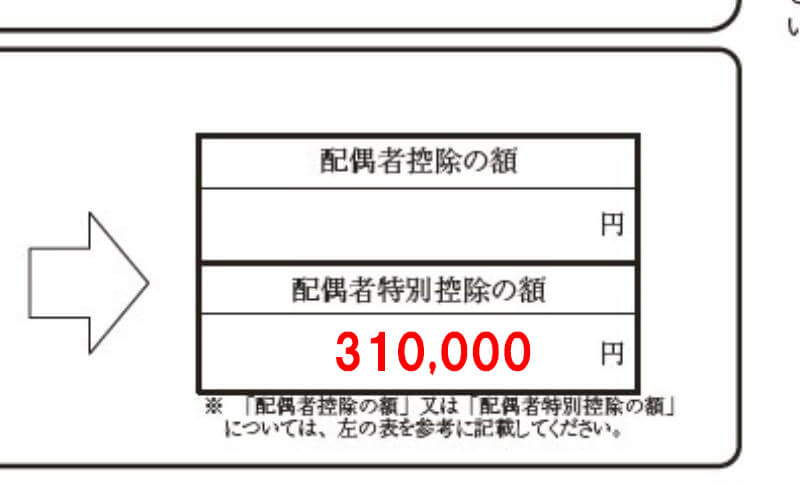

赤と青が交わったところの金額は31万円になっています。

したがって、控除額は31万円です。

また、一番下の摘要の行を見ると「配偶者特別控除」であることがわかります。

用紙の右下にある「配偶者特別控除の額」に 310,000 と記入して、完成です。

コメント